Sistema contributivo

Sappiamo che lo Stato ricorre ad entrate, sia di natura pubblica sia di natura privata, per far fronte alla proprie finalitą istituzionali (esigenze di spesa e intervento nell'economia), garantendo cosģ a tutti i soggetti la fruizione di determinati servizi essenziali, quali ad esempio l'istruzione, l'assistenza sanitaria, i trasporti, l'ordine pubblico ecc.

La stragrande maggioranza di queste entrate č di natura fiscale, ossia č conseguita attraverso l'istituzione, l'imposizione e la riscossione dei tributi.

I tributi sono prestazioni patrimoniali coattive, di regola pecuniarie, stabilite dallo Stato - in forza della propria sovranitą - con legge o con atti ad essa equiparati (decreti leggi e decreti legislativi).

Ciņ detto, č necessario evidenziare che i tributi si differenziano tra loro a seconda del presupposto (ovvero della situazione, del fatto o dell'evento, comunque lo si voglia chiamare) a cui la legge ricollega la loro nascita. I fatti che determinano il sorgere dell'obbligazione tributaria sono tra loro molto diversi, anche se tutti sono suscettibili di valutazione economica.

Nel linguaggio corrente i termini tassa, contributo e imposta vengono spesso utilizzati in modo equivalente, ma in realtą, in sede giuridica, tali espressioni individuano tributi tra loro molto diversi. Vediamoli di seguito nei loro elementi essenziali.

La tassa č un tributo che il singolo soggetto č tenuto a versare in relazione ad un'utilitą che egli trae dallo svolgimento di un'attivitą statale e/o dalla prestazione di un servizio pubblico (attivitą giurisdizionale o amministrativa) resi a sua richiesta e caratterizzati dalla "divisibilitą", cioč dalla possibilitą di essere forniti a un singolo soggetto.

In sostanza č una prestazione patrimoniale dovuta in relazione all'espletamento di un servizio svolto su espressa richiesta del soggetto contribuente.

A titolo esemplificativo si possono menzionare la tassa per la raccolta dei rifiuti, la tassa scolastica, la tassa sulle concessioni governative, la tassa per l'occupazione di spazi e arre pubbliche ecc.

La tassa non deve essere confusa con le tariffe versate dall'utente per la fruizione di determinati servizi pubblici quali, ad esempio, il trasporto ferroviario, il servizio postale e telefonico, le forniture dei gas, elettricitą e acqua e cosģ via; in questi casi, infatti, si č di fronte a veri e propri corrispettivi (prezzo) di natura contrattuale e non legale, mentre la tassa č un tributo e, come tale, puņ essere stabilita solo con legge.

L'imposta si caratterizza per il fatto che il suo presupposto - evento valutabile economicamente - č realizzato dal soggetto passivo e non presenta alcuna relazione con lo svolgimento da parte dell'Ente pubblico di una particolare attivitą o di un servizio.

Cosģ, ad esempio, č l'operaio, e /o il dirigente che, prestando la loro attivitą alle dipendenze di un'impresa, pongono in essere il presupposto dell'imposta sul reddito delle persone fisiche, ovvero, facendo un altro esempio, č l'imprenditore che svolgendo un'attivitą produttiva realizza personalmente il fatto (attivitą d'impresa) dal quale deriva l'obbligazione d'imposta.

Ancora, chi č il proprietario di un immobile, e quindi č titolare di un bene che produce un reddito (rendita fondiaria o canone di locazione), č soggetto all'imposta sul reddito delle persone fisiche (salvo che l'immobile non sia configurabile come abitazione principale) e all'imposta comunale sugli immobili (ICI). L'imposta puņ presentare caratteristiche diverse a seconda degli eventi economici che ne impongono l'applicazione e conseguentemente puņ essere suscettibile di differenti classificazioni (dirette e indirette, generali o speciali, personali o reali, proporzionali, progressive e regressive ecc.).

Sono dirette le imposte che colpiscono direttamente la ricchezza, quando questa esiste gią come un bene (es. il patrimonio) o quando viene prodotta con un servizio o una prestazione (il reddito). Le imposte dirette non si trasferiscono, cioč rimangono a carico di chi č obbligato dalla legge a pagarle (ad es., quelle che colpiscono direttamente il reddito o il patrimonio); quindi non provocano una variazione dei prezzi dei prodotti o dei fattori, ovvero non vi č divario fra prezzi netti per il produttore e prezzi pagati dal consumatore[1]. In Italia rientrano in questa categoria:

Imposta sul reddito delle persone fisiche (IRPEF)

Imposta sul reddito delle societą (IRES)

Imposta regionale sulle attivitą produttive (IRAP)

Imposta sostitutiva sui redditi da capitale (ISOS)

Canone RAI

Imposta Comunale sugli Immobili (ICI)

Sono indirette le imposte che colpiscono la ricchezza nel momento in cui viene trasferita (es. la vendita di un bene) o viene consumata (es. fruizione di un servizio o di una prestazione): le imposte indirette pertanto si trasferiscono da chi č tenuto a pagarle per legge ad altri soggetti. Tali imposte possono portare ad un divario tra prezzi netti per il produttore e prezzi pagati dal consumatore[2]. Esse colpiscono la ricchezza nel momento in cui si manifesta in maniera indiretta, ossia quando essa viene o consumata oppure trasferita. Difatti si parla di imposte sui consumi (es. IVA) o sui trasferimenti (imposta di registro). Tra le imposte indirette troviamo:

Imposta di registro

Accisa

Imposta ipotecaria

Imposta catastale

Imposta di bollo

Imposta sulle pubblicitą

Imposta sulle successioni

Imposta sulle assicurazioni

Imposta sul valore aggiunto (IVA)

Le imposte dirette hanno un maggior effetto ridistributivo del reddito, assicurano una continuitą del gettito e sono economiche da riscuotere; tuttavia, esse stimolano l’evasione fiscale, sono rigide e il contribuente le sente in modo marcato, soprattutto sul lato psicologico. Le imposte indirette, invece, sono elastiche, divisibili e, essendo incluse nel prezzo dei beni acquistati, sono meno sentite dai contribuenti; d’altra parte, non assicurano una continuitą del gettito fiscale.

Un'altra distinzione significativa č tra le imposte che colpiscono il flusso della produzione annuale (es. IRPEF, IRES, IRAP) e quelle che colpiscono il possesso della ricchezza (es. ICI) o il suo trasferimento (es. IVA).

In relazione alla misura e al modo in cui se ne determina l'ammontare, le imposte si distinguono in fisse, proporzionali, progressive e regressive.

L'imposta č:

proporzionale quando l'aliquota č costante (ovvero l'ammontare dell'imposta aumenta in misura direttamente proporzionale all'aumentare dell'imponibile);

regressiva quando, all'aumentare dell'imponibile, l'aliquota media decresce (ovvero l'ammontare dell'imposta aumenta in misura meno che proporzionale rispetto all'imponibile);

progressiva quando, all'aumentare dell'imponibile, l'aliquota media aumenta (ovvero l'ammontare dell'imposta aumenta in misura pił che proporzionale rispetto all'imponibile). L'IRPEF appartiene a quest'ultima categoria.

Esistono quattro tipi di progressivitą: per detrazione, per classi, continua e per scaglioni:

progressivitą per detrazione: si ha o quando si colpisce con un'aliquota costante la base imponibile, dopo aver dedotto da questa un ammontare fisso (T = t (Y - D)), o attraverso la detrazione di una somma fissa dall'imposta calcolata applicando l'aliquota nominale al reddito imponibile (T = t Y - d).

progressivitą per classi: si ha quando ad ogni classe di imponibile corrisponde un'aliquota costante, che cresce passando da una classe ad un'altra pił alta;

progressivitą per scaglioni: si ha quando per ogni classe di imponibile, l'imponibile viene suddiviso in parti (dette scaglioni) a ciascuna delle quali viene associata un'aliquota che cresce man mano che si passa da uno scaglione a quello successivo: questo criterio č stato adottato per l'IRPEF.

progressivitą continua: si ha quando l'aliquota aumenta in maniera continua all'aumentare della base imponibile (in tal caso, il rapporto tra variazione di aliquota e variazione dell'imponibile č espresso mediante una funzione matematica). Tale tipo di progressivitą, applicato in Italia fino al 1973 nell'ambito dell'imposizione personale sul reddito, č stato poi abbandonato sia per la difficoltą del calcolo che esso comportava, sia perché la crescita dell'aliquota al progredire del reddito veniva ritenuto un disincentivo all'incremento di reddito del contribuente.

http://it.wikipedia.org/wiki/Diritto_finanziario

Per l’anno 2012, in termini di competenza (Tabella 1.1) le previsioni per le entrate finali sono pari a 498.995 milioni, mentre quelle per le spese finali ammontano a 500.563 milioni; il saldo netto da finanziare si attesta a 1.568 milioni.

uscite previste per il 2012: totale 785.517.000.000

Nel 2009 le entrate complessive accertate delle amministrazioni provinciali sono pari a 12.732 milioni di euro - Ammontano a 78.060 milioni di euro le entrate complessive accertate delle amministrazioni comunali per l’esercizio finanziario 2009

Nel primo trimestre 2011 l’indebitamento netto delle Amministrazioni Pubbliche (AP)1 in rapporto al Pil (dati grezzi) č stato pari al 7,7%, in miglioramento di 0,8 punti percentuali rispetto al corrispondente trimestre del 2010.

economia sommersa oggi:

255-275.000.000.000 euro - 17% del pil

gettito evaso: 50.000.000.000

incasso da lotta a evasione 2010: 10.200.000.000

primi 5 mesi 2010 (solo scoperti):

redditi non dichiarati: 22.200.000.000

omessi versamenti iva: 3.100.000.000

evasori totali: 7.900.000.000

evasione mediante esportazione: 4.300.000.000

evasione mediante trucchi (elusione?): 1.400.000.000

stima reale confindustria: evasi 124.500.000.000 - 8,2% del pil

diritto tributario - tosap = plateatico

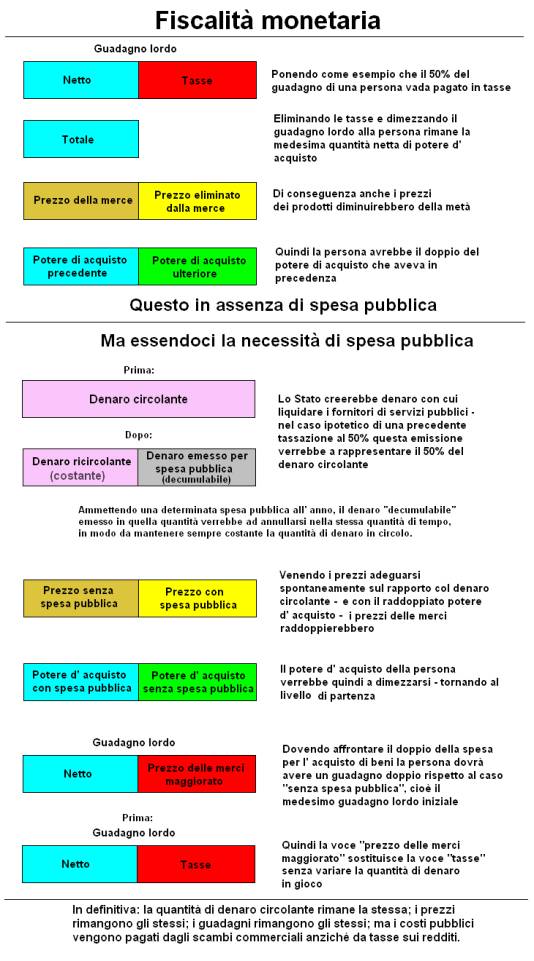

Il motivo per cui si preferisce sempre far ricadere le imposte sui redditi bassi č perché un --- modifica ---- sui poteri di acquisto di essi influisce notevolmente sulle propensioni al consumo riducendoli, mentre sui redditi alti li riduce in maniera irrilevante, a fronte di un incisione notevole sul risparmio, irrilevante nel caso dei redditi bassi. mentre all'opposto un ----- sui redditi alti incide in maniera rilevante sul risparmio ----un incidenza su di essi anziché su quelli alti provoca una ----- riduzione dei consumi e e ridurre i consumi č l'effetto che le manovre recessive vogliono ottenere, senza intaccare l'investimento anzi andando ad aumentarlo. - mettere su convenienza di investimento - messo anche su aziende? - le imposte non saranno pił finalizzate prettamente ad incamerare fondi per la spesa pubblica, ma ad andare ad incidere in maniera mirata sui redditi (e quindi sui poteri d'acquisto) per equilibrarli. (messo su aziende, vedere li modifica fatta) - puntualizzare di pił che ognuno pagherą quante tasse vuole - le spese pubbliche devono essere un eccezione limitata dove non sostituibili e non la regola

La socializzazione e la fiscalitą monetaria porteranno ad una ---maggiore equitą sociale ---- consistente non in un comunista appiattimento della piramide ma in un'omogeneizzazione dei poteri d'acquisto all'interno di essa immutata nelle sue proporzioni ---disegno piramide?----- solo che, di conseguenza, rispetto ad oggi chi merita di pił avrą di pił, chi merita di meno avrą di meno. Il sistema giuridico esistente mira invece a isolare il potere di proprietą, d’impresa.

sanitą - aziende --> Proprio grazie a questa razionale omogeneizzazione dei poteri d’acquisto sarebbe possibile eliminare i sistemi sociali pubblici quali quelli sanitari e scolastici ad esempio, che verrebbero anch’essi socializzati ossia privatizzati ai loro lavoratori. A tale scopo nell’eventualitą di rilevanti spese sanitarie impreviste verrebbe favorita fiscalmente la diffusione dell’assicurazione sanitaria, fermo restando il fatto che tutti avrebbero la possibilitą di fare fronte a questa spesa assicurativa, in quanto essa rientra tra i beni oggi “indotti” che con la socializzazione subirebbero una svalutazione, tanto maggiore perché compensata dall’ampia diffusione (aumento di domanda di un bene non rivale) e alla libera concorrenza, nonché al fatto stesso che non pesando pił sulle imposte il SSN, la spesa per l’assicurazione verrą a sostituire equamente la cifra precedentemente sottratta con la parte di imposte per il SSN e per l’INAIL. Ciononostante l’assistenza gratuita permarrą presso le cliniche universitarie.<-- sanitą <--mettere anche su scuola e servizi sociali???-->

La ------- sarą fondata primariamente sulla garanzia al credito bancario che comporterą una maggiore predisposizione delle banche a concedere crediti, in particolare per quei crediti agevolati -------- quale quello sociale e formativo. spese assicurative ma --- estensione dell'assicurazione ----- come bene indotto e non rivale si dovrą fare che i premi siano pił bassi possibile, per estendere il numero degli assicurati. scomparsa truffe assicurative

Per la scuola verrebbe incentivata la messa a disposizione di un “credito formativo” da parte delle banche destinato ad essere restituito durante l'arco della vita lavorativa, ed integrato con borse di studio (a carico delle istituzioni territoriali o delle corporazioni interessate) contingentate, suddivise territorialmente, basate sugli esami scolastici di fine ciclo e finalizzate in modo pianificato all’instradamento delle specializzazioni sulle previsioni di tendenza delle necessitą produttive (l’ex “mercato del lavoro”).

Stante tuttociņ (e quanto verrą spiegato in seguito) č prevedibile che la spesa pubblica si riduca notevolmente, e con essa il peso fiscale demandato.<-- aziendesolo qui -->Data la --------- sulla fiscalitą monetaria che renderebbe superfluo il ricorso ad imposte finalizzate unicamente al finanziamento della spesa pubblica, le imposte prevedibili (ed in questo testo analizzate) sarebbero necessarie unicamente a "plasmare" il sistema economico, ossia sarebbero imposte supplettive.

Le norme

fiscali si baseranno sui concetti di “lump

sum tax” espressi dal “Georgismo” (teoria fiscale sostenuta

da Henry George 1839-1897,

economista americano, basata su un’unica tassa da applicare ai terreni

agricoli anziché ai redditi effettivi; si consideri che ai suoi tempi l’economia

era basata sull’agricoltura) Difatti la teoria distributista smentisce le preconcette

teorie “neoclassiche” secondo le quali un imposta di ammontare fisso andrebbe a

favore di chi detiene i redditi pił alti. ----aggiungere

qui da libro 1 - georgismo----- Questa č palesemente un ingenua

quanto erronea semplificazione, in quanto anche un profano capirebbe che secondo

le banalissime leggi economiche che regolano il mercato del lavoro,

"ceteris paribus" se il salariato fosse sottoposto

ad un imposizione pari rispetto al

proprietario, il proprietario dovrebbe di conseguenza cedere al dipendente oltre

il salario la cifra esatta che il dipendente dovrebbe versare al fisco, ed il totale

di questa cifra moltiplicato per tutti i

suoi dipendenti corrisponderebbe esattamente alla cifra che

egli verrebbe a pagare in meno sulle sue imposte

precedenti (data

l’assimilazione fiscale). Ma anche senza cercare spiegazioni complicate basta

constatare la

banale equazione che i prezzi si adeguano automaticamente ai salari (o meglio al

potere d'acquisto aggregato) e

viceversa, per "effetto reddito". L’incisione assimilata

verrebbe quindi comunque in ogni caso equamente

distribuita. Ciņ in via teorica, o comunque non totale, ma

se non rispecchiabile nella realtą ipotetica, ciņ sarebbe solo a causa dei parametri

che oggi caratterizzano il sistema economico basato sul lavoro salariato; in

particolare sarebbe un forte disincentivo a mantenere dipendenti, e quindi

graverebbe particolarmente sulle attivitą

difficilmente automatizzabili, come

conseguenza dell’artificializzazione dei valori nominali delle aziende in

raffronto al loro valore reale nel rapporto tra “capitale fisso” e

“capitale variabile”. A maggior ragione quindi nella socializzazione (dove

non ci sono dipendenti salariati) piuttosto che nel liberismo

la teoria georgista si trasformerebbe

efficacemente in

pratica, e si

rivelerebbe il sistema fiscale pił equo possibile, grazie alla parificazione

delle produttivitą implicita nella sua impostazione basata sulla distribuzione socializzata

della proprietą, con conseguente livellamento del valore delle rispettive

quote aziendali ovvero del valore totale di ogni azienda

diviso pro capite (“teoria

dell’equilibrio economico generale”) e

quindi del tasso di rendimento del capitale pro capite che renderebbe

praticamente simili i redditi -----------, i cui differenziali sarebbero

determinati unicamente dalla rispettiva produttivitą.

L'imposta unica in tal caso si rivelerebbe non solo utile --------, ma sarebbero

le eventuali imposte dirette sui redditi a rivelarsi inutili dato che in ogni

caso verrebbero a parificarsi automaticamente ad un livello costante uguale per

tutti i contribuenti, rendendo con ciņ inutile una differenziazione fiscale.

Gią l’articolo 11 della costituzione

della RSI prevedendo i risultati della

socializzazione proponeva una drastica semplificazione del sistema tributario. Su tale

suggerimento si pagherą allo

Stato una sola imposta fissa

personale che comprenderą implicitamente

anche l’aliquota per l’invaliditą e la

pensione di vecchiaia (ovvero

saranno garantite). Saranno aboliti dazi, imposte di bollo e

di registro, e qualunque altro

tipo di imposta indiretta

(eccetto alcuni casi spiegati pił avanti); in determinati casi le imposte di

bollo e di registro saranno sostituite dal pagamento diretto all'amministratore

che espleta il servizio oggi ---- al pagamento del bollo --- link ad

amministrazione? -----. ---

contributi eccezionali? --- Tutto confluirą in un’unica imposta

annuale. Nell’art. 12

si parla dei dazi doganali. La prospettiva č quella di giungere gradualmente

alla abolizione di tali dazi e, quindi, a un sistema di libero scambio. Quello

che si auspica č una armonica integrazione delle economie che consenta ad ogni

popolo l’accesso a tutti i beni di cui necessita.

Qui parlare di imposta personale e pagamenti ai politici e altre personali - Prendendo spunto da ciņ, base ----- sarą un imposta personale di entitą piuttosto limitata (tipo 100 euro) ma applicata a tutti (dai 18 ai 60 anni) a prescindere dal loro status; essa sarą giustificata con ----- che tutti usufruiscono delle infrastrutture pubbliche quali strade, illuminazione ---no, perché affidate ad altri! ----, e della pensione minima, e soprattutto sarą indice della caratura sociale della singola persona, difatti questa imposta a differenza dell'altra personale (l'emolumento per il difensore civico) non sarą flessibile, ed il mancato versamento porterą automaticamente all'avvio del percorso di recupero coatto del credito, finalizzato anche ad escludere dalla vita comune le persone asociali e a censire ed assicurare una vita migliore ai barboni eliminando di fatto la barbonaggine stradale. benché questa a differenza di quella al difensore civico non sia flessibile, il difensore civico potrą vagliare i casi nei quali pagare lui per l'indigente anche l'imposta statale. i ricorsi di cittadini contro le amministrazioni per le imposte fisse non saranno ammessi. -

poi di aziende - Le imposte sulle attivitą produttive o di servizi creatrici di reddito saranno finalizzate non pił ad un incameramento fiscale da parte degli enti pubblici (essendo questo ampiamente sostituibile dalla fiscalitą monetaria), ma ad ----- difatti esse saranno ridotte al minimo indispensabile ad ottenere il risultato programmato, e quindi notevolmente inferiori rispetto alle odierne imposte dirette sul reddito delle attivitą produttive, e comunque certamente pił eque.

Ad introdurre differenze fiscali saranno imposizioni complementari finalizzate alla definizione del sistema socio-economico ed all’organizzazione delle produzioni, equilibrando ulteriormente il risultato finanziario con l’applicazione della “fiscalitą monetaria”.

Essendo notevolmente razionalizzate le differenze reddituali, verrebbe meno la necessitą di tutta la giungla di vari balzelli indiretti e di imposte dirette progressive su aliquote a scaglioni basate sul reddito, sostituite da un numero limitato di tipi di tributo, con alla base un imposta forfettaria personale (da cui saranno esclusi studenti fino a 26 anni, casalinghe, ultrasessantenni, e invalidi) che funga anche da incentivo alla produttivitą, oltreché per eliminare alla base le possibilitą di evasione fiscale sul reddito. Andrą allo Stato. Oltre a questa, a pesare direttamente sulle persone fisiche vi sarą anche l'emolumento finalizzato al sostegno diretto della pubblica amministrazione, ma questo sarą pił flessibile. Sarą raccolto dai difensori civici ed ognuno di essi ne stabilirą la cifra in sede pre-elettorale, difatti esso sarą sia il loro emolumento atto a coprire le spese del quartiere, e quanto chiesto a livello superiore dal sindaco e ad esso via via dagli organi superiori, base perciņ dei costi della pubblica amministrazione politica; come emolumento/premio personale gli resterą tutto quello che verrą risparmiato. La cifra che egli chiederą potrebbe essere determinante sulle scelte di voto degli elettori (vedi pubblica amministrazione), e quindi mantenuta pił bassa possibile, e data la sua riscossione affidata direttamente al soggetto debitore, sarą piuttosto flessibile nel pretenderla (ad esempio tollerando le evasioni da parte di soggetti da lui riconosciuti come disagiati), cosa di cui comunque terrą conto nella quantificazione dato che in sede espositiva sarą indicata come pro capite e non complessiva. ------ qui catena finanziamento amministrazione???------

Questo, tenendo presente che questa diminuzione di pressione fiscale verrą riequilibrata dalla fiscalitą monetaria, dalle sopravvenute spese assicurative, e dalle restituzioni dei crediti, che in definitiva verranno a costituire un equo sostituto funzionale delle imposte dal punto di vista del peso finanziario complessivo sul cittadino. ----- qui discorso del perchč tasse sui poveri e non sui ricchi??----- Tale sistema ovvierą ai guasti di quello reddituale progressivo, notoriamente inducente inefficienza e disincentivante l’aumento di produttivitą, avvertito dal contribuente in modo marcato, dato anche che quando il gettito fiscale dipende dal reddito si ha una fuga di reddito assorbito dal risparmio, che altera l’effetto moltiplicativo di variazioni autonome della spesa. A controbilanciare la stabilizzazione automatica oggi data dalla progressivitą delle imposte sul reddito interverrą la fiscalitą monetaria nell’attenuare i cicli espansione/contrazione, eliminando o creando (automaticamente, non appositamente, vedi fiscalitą monetaria) moneta a seconda delle esigenze.

Come gią accennato gli altri tributi, su prodotti e aziende saranno strumento di intervento indiretto aventi come scopo primario la riequilibrazione economica (secondo il “teorema di Baumol-Oates”), e non pił di mero introito fiscale. Le accise su beni e servizi (IVA, dazi) saranno abolite e sostituite da imposte forfettarie che incidano direttamente sulle aziende della filiera che tratta i beni sui quali si vuole apporre un maggior costo di opportunitą come tassa di effetto equivalente. Esempio: le attivitą di utilitą sociale ma improduttive (es. sanitą, scuola, ONLUS) saranno defiscalizzate, mentre quelle di lusso (superflue e socialmente inutili, es. costruzione di yacht, le squadre di calcio professioniste) saranno iperfiscalizzate. A parte questo, non esisterą pił altro margine di politica fiscale discrezionale. Il concetto stesso di spesa pubblica verrą separato e reso indipendente dagli introiti fiscali, i quali fungerebbero solo da base dell’erario, e affidandoli soprattutto alle corporazioni ed ai difensori civici per quanto riguarda i costi della pubblica amministrazione, ottenendo da essi come sostituti d’imposta parte dell’entrata fiscale che saranno delegati a riscuotere, le corporazioni dalle aziende tramite la quota d'iscrizione, ed i difensori civici dai cittadini tramite il loro emolumento personale; mentre per quanto riguarda le altre spese pubbliche (appalti, ecc), affidandosi soprattutto alla fiscalitą monetaria, ricorrendo ad imposte solamente come strumento di intervento indiretto (comunque apportatrici di denari che limitano il peso sull'inflazione inversa del decremento monetario).

“Dire

che uno Stato non puņ perseguire i propri scopi per mancanza di denaro č come

dire che non si possono costruire strade per mancanza di chilometri” (Ezra

Pound)

Le imposte saranno incamerate alcune dallo Stato, altre dalle corporazioni, altre dai comuni e dai difensori civici. Alcune avranno destinazioni definite (ad esempio verso il fondo per attivitą improduttive). Il disavanzo statale verrebbe azzerato dall’integrazione con l'emissione di moneta decrementante (fiscalitą monetaria).

Lo Stato distribuirą il suo surplus di bilancio alle regioni a seconda del numero di abitanti (il cui calcolo sarą a cura della ragioneria generale dello Stato su consulenza dell'Istat) a scaglioni di 100.000 (regioni), 10.000 (province), 1.000 (comuni), 100 (quartieri), e di eventuali esigenze eccezionali accuratamente vagliate (es. fondi speciali per istituzioni di aree terremotate). Lo Stato redistribuirą solo alle regioni, le regioni alle province, le province ai comuni, i comuni ai difensori civici. Eventuali fondi per comunitą isolate o montane saranno di esclusiva competenza degli enti locali, non dello Stato. Di essi non ci saranno contributi diretti a singole attivitą (negozi, scuole, ecc) ma ai comuni, che solo loro gestiranno tali contributi eventualmente indirizzandoli a singole attivitą bisognose.

La cifra che verrą ridistribuita alle regioni corrisponderą quindi a quanto lo Stato risparmierą dalle sue spese. Idem da regione a province, da provincia a comuni, da comune a difensori civici. Lo Stato stabilizzerą le sue spese solo cosģ, visto che anche le entrate da “fiscalitą monetaria” sarebbero automaticamente fisse, seppur in rapporto al PIL. Ne deriva che il controllo sui bilanci di ogni ente superiore sarą a tutto interesse degli enti inferiori che ne ricevono l’avanzo e possono sfiduciare il rappresentante. Si tenga presente che le spese degli enti pubblici saranno solo quelle per finanziare servizi e opere pubbliche, mentre l’amministrazione politica si paga da sé tramite le corporazioni e l’emolumento riscosso dai difensori civici. L'unico amministratore a ricevere come proprio reddito somme direttamente dai cittadini sarebbe il difensore civico, posto alla base di questa piramide. Si consideri poi che egli riceve l'ultimo avanzo della catena finanziaria istituzionale, dai comuni, e quindi l'emolumento sarą determinato al ribasso da questo. Lo Stato non puņ accumulare fondi nei suoi conti correnti. Regioni, comuni, province possono accumulare in conti bancari fino a un massimo - comuni 10.000 - province 100.000 - regioni 500.000? con interesse? direi di si

Le corporazioni esigeranno le imposte per il loro mantenimento dalle aziende; le imposte suesposte saranno il massimo che la corporazione potrą esigere dalle aziende e dai consorzi; a fare da arbitro sull’entitą delle imposte corporative da pagare saranno i presidenti delle istituzioni, tramite il sistema dei veti. La gestione spetterą all’Agenzia delle entrate ed il controllo alla Corte dei conti tramite le aziende di guardia di finanza come propria polizia tributaria. Corporazione pubblica sicurezza, difesa, sanitą, istruzione e cultura, giustizia, stesse imposte di tutte altre corporazioni, ma finanziamento dall’alto tramite --------. I consorzi inscatolati pagheranno la sola imposta al vertice delle scatole (l’intero esercito la pagherą una sola volta, non ogni consorzio di compagnie la pagherą).

L’ammontare delle imposte verrą calcolato da parte dell’ente beneficiario (Stato, corporazioni, comuni, difensori civici, agenzie del demanio) su autocertificazione del debitore d’imposta (“contribuente”), facilmente verificabile dato il limitato numero di voci in bilancio e tutte riferite a parametri fissi e precisi, solitamente invariate di anno in anno; per cui tale operazione di calcolo dovrą esser fatta una volta sola, e non ogni anno come č oggi. Verifiche a campione saranno effettuabili anche liberamente dalle aziende di Guardia di Finanza. La conferma dell’assolvimento delle imposte sarą affidata alle banche dove il contribuente o l’azienda sono clienti, con l’esazione automatica annua della somma dal conto corrente. Come gią detto, la riscossione a carico delle banche prevederą difatti il versamento nei conti dell’istituzione della somma totale dovuta dai contribuenti clienti della banca, a prescindere che essi abbiano effettivamente disponibilitą o meno, quindi quando la cifra nel conto corrente sia pił bassa del dovuto sarą la banca a risultare creditrice dell’evasore per la somma mancante, ed interessata ad avviare la denuncia per inadempimento nel caso il cliente non risponda ai solleciti. Quindi le banche avranno funzione ausiliaria volta all’attuazione della potestą impositiva (“potere esattivo”) e saranno sostituti d'imposta. Ogni contribuente dovrą avere almeno un conto corrente aperto intestato, il quale sia deputato perlomeno allo scopo del pagamento delle imposte. Sarą aperto anche coattamente nel caso non risulti avere conti in alcuna banca; in questo caso sarą aperto in una banca convenzionata dal proprio difensore civico. Si tenga presente che per la maggior parte dei cittadini i tributi personali corrisponderanno solamente all’imposta personale statale ed all'emolumento per il difensore civico, per cui la contabilitą delegata alle banche sarą generalmente assai semplice. Anche quella per le aziende diverrą estremamente semplice, tanto che il lavoro per il commercialista sarą molto ridimensionato.

L'autocertificazione

delle imposte da pagare avverrą secondo determinati parametri fissi. Le multe (ovvero le taglie per i controllori) saranno pił alte di ogni

possibilitą di corruzione per evitarle.

Quindi reprimere la corruzione di singoli agenti sarą

nell’interesse stesso dell’azienda di

polizia. L'appello contro multe

aziendali sarą fatto alla propria corporazione.

L'assessore corporativo potrą annullarle;

il presidente dell'istituzione potrą mettere

il veto ad annullamento, fino al presidente

della Repubblica qualora la corporazione pubblica sicurezza faccia a sua volta

ricorso. La corporazione che perde dovrą

pagare, nel caso indicato, a:

sindaco 1.000 euro;

pres prov 5.000 euro;

pres reg 10.000;

pres cons 50.000;

pres rep 100.000 euro.

+ 2.000 a corporazione che vince.

E' iniquo scaricare su chi paga le imposte il peso di chi pur potendolo fare non le paga, quindi vi sarą rigore nel ------------. I conti dovranno tornare al 100% ed in continuitą del gettito, quindi l'adempimento del -------- fiscale delle persone fisiche e delle aziende sarą demandato alle banche delle quali il soggetto ----contribuente--- č cliente (quindi ognuno di questi dovrą avere un conto bancario, anche aperto implicitamente in maniera coattiva), le quali verseranno in ogni caso la cifra (anche a conto inferiore o azzerato) sul conto del creditore d'imposta (Stato o enti locali che siano), divenendo perciņ esse creditrici verso il loro cliente ("trasferimento d'imposta"); questo credito seguirą il normale corso di tutti i crediti (vedi riscossione coatta crediti).

L’evasione fiscale, sostituita come reato dalla mora verso la banca, sarą punita come qualunque inadempimento progressivamente a seconda della cifra coinvolta. Possibile equivalenza: una settimana di detenzione ogni 500 euro evasi, tenendo perņ presente che la fine della pena potrą avvenire (come in ogni caso) solo quando estinto il debito con l'azienda-prigione (che riceve il debito dalle agenzie di recupero crediti). La pena detentiva sarą quindi protratta ad oltranza fino al ripianamento del debito. L’elusione invece sarą sottoposta a pene ulteriori (quali?). Come per tutti i reati contro il patrimonio, le pene potranno essere convertite in multe (pari alla cifra evasa), oltre all'importo della cifra da saldare. ---mettere anche su giustizia------

Le verifiche sulla regolaritą dell’amministrazione erariale da parte dell’Agenzia delle entrate saranno affidate alla Corte dei conti tramite un azienda di Guardia di Finanza che funga da polizia tributaria verso il rispettivo “ufficio delle entrate” territoriale. ----fare uno schema grafico?----

Per le imposte aziendali il responsabile diretto sarą l’amministratore dell’azienda oppure tutti i soci quando manchi un amministratore. Ovviamente qualora l’azienda non riesca dichiaratamente a far fronte al pagamento delle imposte interverrą il meccanismo del “fallimento” a sostituire il reato della mora.

I comuni potranno ottenere ricavi indiretti, come per esempio dalle licenze emesse (es. commerciali, taxi, edilizie). Come per tutti gli altri enti il deficit potrą essere scaricato sulla minore distribuzione all’ente inferiore (in questo caso i difensori civici). Nel caso le normali entrate non bastassero, i comuni potranno richiedere ai cittadini un contributo “una tantum” nel caso di spese giustificate, registrate in un bilancio pubblico. Le spese dovranno corrispondere in bilancio alla cifra totale esatta prelevata; per ogni singola spesa pubblica eccezionale verrą riportata nel resoconto bancario (equivalente a cartella esattoriale) la voce dedicata riportante le cifre esatte della suddivisione di essa tra tutti i contribuenti. La verifica dei bilanci sarą accessibile a tutti tramite pubblicazione in bacheca nelle sedi comunali ed in siti web.

I bolli per

imposta saranno aboliti, sostituiti dal pagamento diretto al burocrate che

espleta il servizio, della cifra da esso richiesta a sua discrezione. Ovviamente

ognuno

potrą scegliere a quale di essi rivolgersi.

distribuzione stato-regione regione-provincia provincia-comune comune-settore

ridistribuzione da stato in gił a scaglioni di 100.000 (regioni) 10.000 (province) 1.000 (comuni) 100 (quartieri) - gią messo su- Stante la tendenziale differenza di reddito pro capite tra varie zone dello Stato, la redistribuzione dallo Stato alle regioni, pur tesa anche a riequilibrare sussidiariamente le differenze lasciate aperte dal sopravvenuto decentramento degli erari (“federalismo fiscale”), potrą non essere identica ma suddivisa in tre zone: nord, centro, sud. La differenza di redistribuzione perequativa sarą comunque minima (100-98-94). Facendo un analisi ponderata, probabilmente lo Stato cederą alle regioni una percentuale gravitante attorno all’80% della sua entrata fiscale (ma sempre oscillante a seconda di quanto sarą l’avanzo del periodo), ma su una somma totale iniziale almeno del 60% inferiore ad oggi, eliminato da esso il costo per l'amministrazione e sostituite le entrate soprattutto da quelle dei comuni tramite i difensori civici, e le spese pubbliche delegate soprattutto ad essi: <-- solo qui - stato - regione - comune --> in generale le norme sia fiscali che amministrative proposte in tema di enti locali si possono definire “federalismo comunale” ovvero basato sui comuni anziché sulle regioni. Difatti i compiti di Stato, regioni, e province saranno diminuiti; le regioni a statuto speciale abolite (dato che l’autonomia sarą praticamente diffusa a tutte le regioni, ed anche maggiore di quella delle attuali regioni a statuto speciale). <-- regione - comune - stato

regressiva quando, all'aumentare dell'imponibile, l'aliquota media decresce (ovvero l'ammontare dell'imposta aumenta in

misura meno che proporzionale rispetto all'imponibile);

progressiva quando, all'aumentare dell'imponibile, l'aliquota media aumenta (ovvero l'ammontare dell'imposta aumenta in

misura pił che proporzionale rispetto all'imponibile). L'IRPEF appartiene a quest'ultima categoria.

aziende --> Le imposte aziendali saranno basate su un tributo mirante non all'incameramento di finanze allo Stato, ma alla programmazione del sistema economico, congiuntamente a determinare l’estensione degli organici aziendali, e su un altro simile ma mirante alla riunione delle aziende in consorzi. Entrambe saranno adeguate tenendo conto degli altri parametri spontaneamente gią tendenti ad influire su queste tendenze (premi assicurativi, rendimenti decrescenti, ecc). La loro ---------- sarą regressiva da 1 a 40 soci, fissa da 40 a 60, progressiva fino a 100, fissa da 100 a 120, progressiva fino a 200 ecc (pro capite, ma per azienda?) ------. -----quella per monopoli solo regressiva??? mettere su programmazione------- L’imposta A sarą fissa per l'azienda fino ai 40 soci, e la sua base sarą fondata su iperfiscalizzazione o defiscalizzazione di un determinato settore; ad esempio ammettendo una cifra di 2.000 euro all’anno, essa essendo fissa farą in modo che in un azienda di un socio essa pesi da sola su esso, mentre in un azienda con 40 soci su ognuno peserą per 50 euro; tra i 40 ed i 60 soci rimarrą fissa a 50 euro pro capite, ovvero la cifra totale aumenterą di conseguenza (arrivando perciņ a 60 soci ad aumentare di 1/3 rispetto alla base, in questo caso a 3.000 euro complessivi); tra i 60 ed i 100 soci si alzerą gradualmente di 1/2.000 (in questo esempio quindi di 1 euro) pro capite ad ogni ulteriore socio (quindi a 100 soci sarą di 9.000 euro, 90 pro capite); tra 100 e 120 soci rimarrą fissa a questa cifra pro capite (si ricordi anche che ogni 100 soci sull’azienda pesa una polizza in pił); tra 120 e 200 aumenterą gradualmente di 1/1.000 (in questo esempio quindi di 2 euro) pro capite ad ogni ulteriore socio; tra 200 e 220 rimarrą fissa; tra 220 e 300 aumenterą di 1,5/1.000 (in questo esempio quindi di 3 euro) pro capite ad ogni ulteriore socio, e via cosģ. % di imposta programmazione va a corporazione???? si!!! 20%? in modo da ridurre emungimento indiscriminato ad aziende ed equalizzarne la riscossione - tenendo conto di quota fissa da corporazione a stato. In questo modo si delega la riscossione ad organismi che ne sono personalmente interessati, e la distribuzione delle entrate pubbliche viene ad essere assegnata principalmente ad organizzazioni territoriali che ne trattengono una parte per sé stesse (“federalismo fiscale”); inoltre le cifre incamerate consentono a questi organismi (che equivalgono agli assessori comunali, provinciali, regionali, e ministri del governo) di richiedere alla sezione inferiore cifre minori di contributi per l’espletamento di questi servizi pubblici, e quindi alle corporazioni di chiedere quote di iscrizione inferiori a ciascun iscritto (od addirittura di redistribuire eventuali profitti, quando in utile), oppure di abbassare l’imposta (probabilmente solo fino al massimo della percentuale trattenibile) per favorire o meno la presenza di aziende della propria corporazione nel proprio territorio.

Per aziende con immobili produttivi situati su pił comuni, si dovrą pagare questa imposta a ciascun comune interamente. <-- cazzata fino qui?

imposta A come B? B: ogni 16 aziende metą quota in pił e via cosģ. A: ogni 16 soci metą quota in pił; ogni 16 x 4 (64) 1/4 di quota in pił; ogni 256 1/8 di quota in pił; ogni 1024 1/16 in pił; ogni 4096 1/32 in pił; ogni 16.384 1/64 in pił; ogni 65.536 1/128 in pił ecc - oppure partire da 64?

Questa imposta andrą sui

conti dello Stato. polizza sul fallimento forse calcolata da compagnie

assicuratrici anche su numero di soci - influenza di ciņ su imposta

L’imposta

B sarą simile ma avrą al posto dei

soci le aziende, e al posto delle aziende i consorzi. l'imposta b sarą ------- cosģ: la somma stabilita dal consorzio sarą pagata per un consorzio composto di ogni 16 aziende; + metą ogni 4 consorzi di secondo grado; + 1/4 per 4 consorzi inscatolati in uno superiore; + 1/8 per 4 consorzi inscatolati in uno superiore; + 1/16 per 4 consorzi inscatolati in uno superiore; + 1/32 per 4 consorzi inscatolati in uno superiore. Ogni singolo consorzio che non si inscatoli dovrą pagare la somma di queste.

si farą la media tra tutti i consorzi del territorio (suddivisione tra attivitą locali e diffuse su tutto il territorio? sulla base dell'imposta regionale per il commercio?); se vi saranno un azienda molto grande ed una molto piccola e la media scomodasse entrambe, quella che propone la cifra maggiore potrą proporre arbitrariamente a ---chi si paga le

tasse ----- di pagare la cifra maggiore anche per quella piccola - messo su aziende (consorzi) -

Sarą fissa per consorzio fino alle 40 aziende,

e la sua base sarą sempre

fondata su iperfiscalizzazione o defiscalizzazione di un determinato settore; ad

esempio ammettendo una cifra di

20.000 euro

all’anno, essa essendo fissa farą in modo che in un consorzio composto di una sola azienda essa pesi

da sola su essa (ovvero un azienda che non si consorzi pagherą essa

interamente), mentre in un consorzio con 40 aziende su ognuna peserą per 500

euro; tra le 40 e le 60 aziende rimarrą fissa a 500 euro per azienda, ovvero la

cifra totale aumenterą di conseguenza (arrivando perciņ a 60

aziende ad aumentare di 1/3 rispetto alla base, in questo caso a 30.000

euro complessivi); tra le 60 e le 100 aziende si alzerą

gradualmente di 10 euro per azienda ad ogni ulteriore azienda; tra 100 e 120

aziende rimarrą fissa a 900 euro per azienda; tra 120 e 200 aumenterą di 20

euro per azienda ad ogni ulteriore; tra 200 e 220 rimarrą fissa a

--- euro per azienda; tra 220 e 300 aumenterą di 30 euro per azienda ad

ogni ulteriore, e via cosģ. Anche questa imposta andrą

sui conti dello

Stato.

parte cancellata

La cifra fissa di questa imposta dovrą essere adattata in modo che per le

aziende pił grandi si equivalga la scelta tra rimanere tali oppure suddividersi

e consorziarsi, preferendo perņ spingere per quest’ultima soluzione tramite

l’imposta A, visto che la cifra pro capite della sola imposta B rimarrebbe

complessivamente la stessa. Per le singole aziende sotto i 40 soci

in cui non ci sia alcuna possibilitą di consorzio questa imposta sarą

esentata; ad esempio perché unici esemplari nel

loro settore a livello nazionale (esempio???) - stabilita come? dato che i consorzi non sono di una sola

corporazione - media? -

I consorzi inscatolati (consorzi di consorzi) non verranno sottoposti a questa imposta.

Per consorzi contenenti aziende (tipo quelle televisive) di diverse corporazioni si calcolerą in percentuale la divisione tra corporazioni nelle quali dividersi la somma (sia in utile che in perdita), soprattutto tenendo conto della possibilmente diversa base di programmazione economica.

Una terza imposta, dedicata alle corporazioni nazionali, prevederą il pagamento da esse allo Stato di una somma fissa (in media 500.000 euro ciascuna), come stabilizzante interno alle corporazioni e come programmazione estesa dato che anch'essa sarą diversificata per corporazione.

La localizzazione territoriale delle aziende ad attivitą stanziale sarą determinata anche dall’imposta locale destinata al difensore civico. Essa sarą basata sulla somma dell’imposta personale vigente in quella zona, in virtł di una quota ogni 15 soci. Ciņ incentiverą le aziende a localizzarsi dove tale imposta sia pił bassa.

imposta A a 200 soci: 250 euro. troppo!!

Schema per l’imposta A: ---eliminare-----

|

Numero soci |

Cifra pro capite |

Cifra totale |

|

1 |

2.000 |

2.000 |

|

2 |

1.000 |

2.000 |

|

3 |

666,6 |

2.000 |

|

4 |

500 |

2.000 |

|

5 |

400 |

2.000 |

|

6 |

333 |

2.000 |

|

7 |

285 |

2.000 |

|

8 |

250 |

2.000 |

|

9 |

222 |

2.000 |

|

10 |

200 |

2.000 |

|

20 |

100 |

2.000 |

|

30 |

66,6 |

2.000 |

|

40 |

50 |

2.000 |

|

41 |

50 |

2.050 |

|

42 |

50 |

2.100 |

|

43 |

50 |

2.150 |

|

44 |

50 |

2.200 |

|

45 |

50 |

2.250 |

|

50 |

50 |

2.500 |

|

59 |

50 |

2.950 |

|

60 |

50 |

3.000 |

|

61 |

51 |

3.111 |

|

62 |

52 |

3.224 |

|

63 |

53 |

3.339 |

|

64 |

54 |

3.456 |

|

70 |

60 |

4.200 |

|

80 |

70 |

5.600 |

|

90 |

80 |

7.200 |

|

100 |

90 |

9.000

|

| soci | |||||||||||||||||||||||

| 1 | 10 | 50 | 100 | 200 | 500 | 1.000 | 5.000 | 10.000 | 40.000 | 2.000.000 | |||||||||||||

| 2 | 5 | 25 | 50 | 100 | 20.000 | ||||||||||||||||||

| 3 | 3,33 | ||||||||||||||||||||||

| 4 | 2,5 | 25 | |||||||||||||||||||||

| 5 | 2 | 10 | 20 | 40 | |||||||||||||||||||

| 6 | |||||||||||||||||||||||

| 7 | |||||||||||||||||||||||

| 8 | |||||||||||||||||||||||

| 9 | |||||||||||||||||||||||

| 10 | 1 | 5 | 200.000 | ||||||||||||||||||||

| 20 | 0,5 | 2,5 | 100.000 | ||||||||||||||||||||

| 40 | 0,25 | 1,25 | 50.000 | ||||||||||||||||||||

| 60 | 0,25 (15) | 50.000 (3.000.000) | |||||||||||||||||||||

| 80 | 0,18 | 37.500 | |||||||||||||||||||||

| 100 | 0,18 (18,7) | 37.500 (3.750.000) | |||||||||||||||||||||

| 120 | 0,15 | 31.250 | |||||||||||||||||||||

| 150 | 0,15 | 31.250 | |||||||||||||||||||||

| 180 | 0,15 | ||||||||||||||||||||||

| 200 | 0,25 | 50.000 | |||||||||||||||||||||

| 220 | |||||||||||||||||||||||

| 250 | |||||||||||||||||||||||

| 280 | |||||||||||||||||||||||

| 300 | |||||||||||||||||||||||

| 320 | |||||||||||||||||||||||

| 350 | |||||||||||||||||||||||

| 380 | |||||||||||||||||||||||

qui immagine azienda

<-- aziende

Dazi

commercio --> L’import-export rimane come oggi, ogni azienda sarą libera di acquistare e vendere all’estero. Non ci saranno dazi sui prodotti, ma sulle aziende interne che importano, lavorano, o vendono determinati prodotti (es. diamanti, oro, prodotti di lusso, automobili), oppure a seconda della nazione di provenienza dei prodotti importati (soprattutto in tema di giustizia sociale internazionale, es. abbigliamento importato da paesi che usano manodopera infantile). La supertassazione fissa su queste importazioni sarą sull’azienda, non su ogni socio; quindi si ripercuoterą in una monopolizzazione (se un certo numero di aziende pagano tot ciascuna, fuse in unica azienda pagheranno un unico tot suddividibile tra pił soci), la quale notoriamente č fonte di inefficienza e aumento dei prezzi (seppur non tanto quanto si creda comunemente). In questi casi ciņ non puņ essere altro che positivo ed auspicabile, e perciņ appositamente favorito.<-- gią scritto sopra -----

I dazi saranno aboliti, anche per semplificare le attivitą doganali. L’abolizione dei dazi sarą equilibrata anche dal fatto che essendo nel mercato interno i prodotti italiani artificialmente meno costosi (a causa del divario indotto dal sistema bimonetario tra moneta stabile apprezzata e moneta decrementante deprezzata, e perché meno gravati da imposte nazionali) rispetto a quelli esteri, i prodotti esteri avranno di per se un maggior costo nel mercato interno (perlomeno del differenziale tra le due monete della nazione socializzata). Nelle esportazioni, essendo pagate utilizzando la moneta stabile, non vi sarą alcuna variazione del valore rispetto ad oggi. Ma essendo esenti dal carico indotto al dettaglio del mercato interno dalla fiscalitą monetaria, l’azienda esportatrice sarą essa stessa indotta a riequilibrare i prezzi per il mercato estero apponendovi un ricarico sul quale ne avrą un profitto, ma compensato (cioč annullato) appunto dall’imposta fissa sull’autorizzazione all’export, la quale sarą calibrata proprio su questo parametro (il ricarico). Ciņ sostituirą quindi pił o meno esattamente il carico oggi aggiunto dai dazi, ma evitando gli effetti negativi di essi; mentre nelle importazioni a riequilibrare interverrą il fatto che la moneta decrementante (sulla quale sono fissati i prezzi ma non il pagamento estero) pur essendo svalutata rispetto a quella stabile, nella media tra le due sarą corrispondente comunque ad un equilibrio sui mercati internazionali, quando non piuttosto un apprezzamento medio (dato che nel commercio internazionale si userebbe come veicolo solo quella stabile, apprezzata proprio a causa della svalutazione di quella di riferimento dei prezzi sul mercato interno). Perciņ dato che ceteris paribus le variazioni di valore (tasso di cambio) internazionale sono effetti della variazione della produzione, e non cause, ne consegue che l’equilibrio import/export rimarrebbe invariato rispetto ad oggi ceteris paribus, seppur condizionato da altri fattori, in quanto nonostante ciņ che si potrebbe pensare i vari fattori variati verrebbero a riequilibrarsi a paritą di produzione comparata su altrettanti fattori. Come oggi, solo la diminuzione di produzione (cioč di PIL) comporterą un apprezzamento della moneta rispetto al valore di partenza favorendo l’importazione e limitando l’esportazione, e facendo aumentare i tassi di interesse con cessione di attivitą finanziarie (un attivitą finanziaria č tutto quello che produce un reddito da rendita; la vendita di un attivitą finanziaria č detta “passivitą finanziaria”, in quanto provoca la necessitą di dover corrispondere una rendita; un cittadino che apre un conto corrente acquista un attivitą finanziaria dalla banca; la banca invece acquista una passivitą finanziaria; tutte le altre attivitą, rendita da produzione o affitto, sono dette “tangibili”). In definitiva in regime di cambi flessibili la bilancia dei pagamenti sarą sempre in pareggio e non si scaricherą su altri fattori interni. Pur sempre tenendo conto dei costi di trasporto, che oggi vengono gią di per sé a rappresentare un peso sui beni. In virtł di ciņ la provincia di Trieste potrą essere finalmente decretata “zona franca”, mentre sarą possibile abolire l’ormai inutile zona franca di Livigno. Mentre per le importazioni strategiche potrebbero essere defiscalizzate direttamente le aziende che lavorano questi prodotti intermedi (es. pastifici, acciaierie, raffinerie) rispetto alla normale fiscalizzazione. Sarą a cura dell’Istituto nazionale per il Commercio Estero.Tra le poche accise previste ci sarą quella (facilmente quantificabile) sulla pubblicitą, in quanto “bene elastico” (i beni elastici sono quelli per i quali ad un aumento di prezzo corrisponde un equivalente diminuzione di domanda; pił superfluo o sostituibile č ritenuto un bene, pił elastico sarą il suo commercio; la maggior parte dei beni sono elastici) per eccellenza, in modo da poter colpire i divi dello spettacolo e dello sport. Sarą adeguata fino ad ottenerne il voluto calo delle quantitą di pubblicitą, o meglio, fino a quando esse raggiungano un livello da cui ne derivi un calo, senza oltrepassarlo di molto. <-- commercio Le altre saranno per il petrolio, le automobili, le barche,

Dazi:

elencare dazi residui:

autoveicoli 1.000 euro x 1

natanti 3.000 x 1

aeromobili 3.000 x 1

petrolio 0,23 euro x litro

tabacco

sale

diamanti

oro

metalli preziosi

manufatti da paesi inseriti in una lista:

Pakistan

Laos

opere pubbliche --> Dalle successive righe e dal capitolo fiscalitą monetaria si comprenderą come le spese pubbliche saranno notevolmente ridotte, esigendo quindi un prelievo fiscale molto inferiore rispetto ad oggi, non per una forzata “supply-side economics”, ma spontaneamente, per la riequilibratura apportata da un adeguata “fiscalitą monetaria” e dalla razionalizzazione del sistema erariale (tesa principalmente a limitare il “costo delle suole”, la spesa supplementare determinata non dagli scambi in sé, ma dal costo per realizzarli; ovvero immaginariamente “dal consumo delle suole delle scarpe per recarsi alla banca”). Questo non avrą influenza sulla produzione aggregata (e cioč sui redditi personali aggregati), perché l’“effetto reddito” manterrą immutate (adeguandole) le propensioni al consumo ed al risparmio, ovvero probabilmente il reddito nominale diminuirą della misura della riduzione delle spese pubbliche ma lasciando immutato il valore reale del reddito ed i tassi di interesse, ceteris paribus.

solo qui -->

Imposte

di programmazione

economica

« Noi non

combattiamo il lusso perché alimenta vizi e conduce alla perdizione, come

dicono i preti; noi diciamo che il lusso č idiota e criminale, quando

impoverisce la nazione e la rende economicamente schiava dello straniero »

(Benito

Mussolini, dall’articolo “Imponete una disciplina!” comparso sul “Popolo

d’Italia”, 15 dicembre 1919)

La

base dell'imposta aziendale e di quella consorziale saranno ---------- su -----

. Le imposte tese alla programmazione economica si

potrebbero evitare se gli impulsi psicologici alla spesa non fossero spesso

determinati da spinte spesso irrazionali. In realtą, quella dell’efficienza č una

questione molto complessa. Ad esempio, lo studioso Wolfgang Streeck ha sostenuto

che vi sono casi in cui i vincoli socialmente istituzionalizzati al

comportamento dell’attore tendente alla massimizzazione degli interessi

possono essere benefici dal punto di vista economico. Il che significa che

“una societą che lascia ad attori dotati di una razionalitą di mercato la

libertą di agire a loro piacimento non riesce ad utilizzare in modo ottimale il

proprio potenziale produttivo e finisce per avere un rendimento economico

peggiore di quello possibile” (Wolfgang

Streeck). La ragione di fondo di tale affermazione č che la realtą nella quale

l’attore economico si trova ad operare offre delle “tentazioni” e

determina delle incapacitą nell'analisi razionale che lo spingono a non adottare i comportamenti pił

vantaggiosi nel lungo termine. L’introduzione di vincoli di tipo istituzionale

svolge cosģ un ruolo importante, in quanto controbilancia gli irrigidimenti e

le lentezze che un sistema di concorrenza imperfetta spontaneamente ricrea al

proprio interno. In questo senso, il costituirsi di un potere autonomo e diverso

rispetto a quello economico non č solo condizione per il mantenimento delle

regole della concorrenza, ma puņ essere un fattore capace di aiutare il sistema

delle imprese a raggiungere livelli superiori di efficienza, stante

la razionalizzazione delle scelte consumistiche. ---mercato e societą

pag. 73. Da ciņ la necessitą di disincentivare iperfiscalizzando attivitą produttive superflue, frivole, quando non proprio deleterie. Il riferimento va in

particolare a droga, prostituzione, gioco d’azzardo, barche

ed auto di lusso,

discoteche, status symbol. Inoltre,

"lavoro" di vendita porta a porta o

telefonico, "vendita"

di suonerie, volantinaggio pubblicitario, "mestieri" non solo

inutili ed improduttivi, ma proprio

deleteri! E non certo solamente per le

risorse che possono sottrarre al sistema produttivo: chi č pił parassitario tra loro e uno

spacciatore di droga o una puttana? Consumano risorse per dare in cambio il

nulla, anzi peggio che il nulla! Sottraggono

risorse altrimenti utilizzabili certamente meglio. Il possesso di mezzi di ricchezza non dą

(non deve dare!) automaticamente anche il diritto di sputarci sopra o di farla

dimostrazione di potere tramite "status

symbol" effimeri e

socialmente costosi. Ricordiamo il discorso di Göering nel

libro ----primo libro----riportare qui frase esatta-----: un bene distrutto č un bene in meno

a disposizione della collettivitą,

e un

bene superfluo prodotto a discapito della produzione di beni necessari idem (o

acquistato all’estero contraccambiando esportando

beni nazionali pił utili all'interno), o

comunque usufruendo di lavoro altrui. La capacitą di acquisirlo per se stessi

non deve dare il diritto né di distruggerlo né di togliere qualcosa ad altri

per possederlo.

“Centinaia di volte al giorno, ricordo a me stesso

che la mia vita dipende dal lavoro di altri uomini, vivi e morti, e che devo

incitarmi a dare nella stessa misura quello che ho ricevuto e che tuttora ricevo”

(Albert Einstein)

In assenza della possibilitą di regolare ciņ

istituzionalmente (eventuali simili

barriere legali verrebbero perlomeno contro alla filosofia fondamentalmente liberista

della socializzazione), perlomeno si provvederą

ad alzare artificialmente il prezzo di questo spreco

fin dove č possibile, in modo che pesi sul possessore molto pił di quanto pesi

alla societą la sua perdita o la perdita di beni equivalenti o il lavoro

impiegato.

Ricapitolando, Beni di consumo: + costosi, + tassata azienda produttrice – ------ L'unica eventuale concessione ad imposizioni fiscali sui singoli prodotti (anziché sull'azienda produttrice) potrebbe essere applicata su singoli prodotti il cui prezzo per unitą sia maggiore di una certa cifra, ad esempio 30.000 euro (escludendo le case), equivalendo all'odierna Iva, ma applicata unicamente a prodotti che dato il prezzo siano poco diffusi e quindi facilmente controllabili senza inutili sprechi di forze di controllo. --- petrolio, automobili, tabacco ------

La

regolamentazione ed il suo controllo potrą avvenire anche attraverso intervento

indiretto sui sistemi concorrenziali. Per

fare un semplice esempio, favorendo l’esistenza di un

sito internet standard di riferimento negli annunci di prostituzione, il quale

fungendo da parafulmine (ovvero

recettore) della domanda escluderą dal mercato tutte quelle

puttane che non volendo pagare le tasse non vi facciano riferimento.

gią messo su

energia:

La tassa di effetto equivalente a un dazio doganale č un onere pecuniario direttamente o indirettamente collegato all'importazione o all'esportazione di un prodotto, anche se imposto in un momento diverso. In altri termini, si tratta di un onere pecuniario che, pur non essendo un dazio doganale, comporta gli stessi effetti restrittivi sugli scambi, in quanto imposto in ragione della circostanza che il prodotto ha varcato il confine di uno Stato membro dell'Unione europea e tale da elevarne il costo.

Per misura di effetto equivalente si intende ogni normativa commerciale degli Stati membri dell'Unione europea che possa ostacolare direttamente o indirettamente, in atto o in potenza, gli scambi intracomunitari, determinando un effetto pratico sul commercio in ambito UE comparabile a una restrizione quantitativa all'importazione di merci.

imposte su attivitą commerciali calibrate sulla copertura del territorio, tenendo conto anche dell'esistenza dell'imposta del difensore civico

le imposte saranno anche finalizzate a sostituire le licenze nella tendenza all’entrata di nuove aziende nel settore.

Su benzina (messo) e telefonia: se il saggio di profitto č pił alto in un settore vi sarą una tendenza all’entrata in quel settore da parte di nuove imprese, e ciņ porterebbe il saggio di profitto a livelli in equilibrio con l’intero sistema economico. Le barriere imposte dai cartelli impediscono --------- permettendo in questo modo la permanenza di queste differenze di saggio di profitto. -------concorrenza tramite pubblicitą, gadget, e concorsi a premi---------. (messo su aziende) - mettere anche su imposte programmazione economica -

Per gli uscenti dal ciclo scolastico la possibilitą tra entrare in aziende gią esistenti o fondarne di nuove sarą determinata dall'esistenza delle imposte di pianificazione economica, la cui entitą minima sarą stabilita dalle aziende gią esistenti, e quella massima da ---cipe?---- sulla base della programmazione statale che si vorrą imporre (sulla base di ---), per cui l ---------- verrą a determinarsi perennemente automaticamente su quella ideale in quel momento e in quel contesto ----------, senza squilibri dirigistici -------. Ragion per cui in settori come quelli professionistici le cui aziende sono composte di un unica persona o per quelle agricole i cui posti disponibili a livello nazionale sono naturalmente spontaneamente limitati (dato che limitata č l'estensione dei terreni) le imposte differenti da quelle di altri settori determineranno automaticamente l'imposta ideale

----------.

Tutte le imposte saranno quindi strumento di intervento indiretto avente come scopo la definizione di una programmazione economica, secondo il “teorema di Baumol-Oates”, ovvero sulla logica del “teorema di Poole-Weitzman”, il quale dice che, a paritą di condizioni, l’intervento diretto sulle quantitą desiderate seguito da un adeguato sostegno dą lo stesso risultato di un intervento indiretto sui prezzi (imposte o sussidi) che lascia poi decidere al mercato. Ma ciņ sempre tenendo conto della “teoria dell’equilibrio economico generale”, dell’“ottimo paretiano”, e del “racconto della finestra rotta”. Verrą a sostituire anche la “minimum tax” ed il credito di imposta per gli investimenti, scomparso assieme alle imposte progressive. La programmazione economica avverrą tramite fiscalizzazione o defiscalizzazione di determinate produzioni, incidendone quindi tramite una “perdita secca” sui costi di opportunitą (dell’azienda per i beni elastici, del consumatore per i beni anelastici, che sono quelli per i quali ad un aumento di prezzo non corrisponde un equivalente diminuzione di domanda; ad esempio: benzina, tabacco), determinando cosģ i surplus del consumatore e del produttore. Esempio: un azienda che produca beni innovativi (es. auto ibride, informatica, robotica, domotica) verrą defiscalizzata. Un azienda che importa beni di lusso (es. diamanti) verrą iperfiscalizzata. Tali fiscalizzazioni non avverranno sulle quantitą di beni prodotti, trattati, e commercializzati, ma sull’azienda stessa; quindi saranno abolite le accise su beni e servizi (tra cui l’IVA, eccetto determinati beni facilmente quantificabili, come scritto pił sopra, e sul petrolio greggio ---- o spostare testo su?----), sostituite da imposte forfettarie che incidano sulle aziende della filiera che tratta i beni che si vuole disincentivare. Questo anche per semplificare le contabilitą aziendali ed eliminare le possibilitą di evasione, evitando il ricorso ai soliti maneggi circonvolutivi e ai bugiardini. Non sarą previsto il concetto dirigista di livelli minimi e massimi di prezzo; tutti i prezzi saranno liberi (eccetto per i prodotti cosiddetti "agevolati"). Anche il contingentamento dei beni (esempio: quote latte) non sarą previsto, cosģ come gli ammassi pubblici.

Le iperfiscalizzazioni pił alte potranno essere stabilite anche per spingere alla scomparsa od impedire il sorgere di alcune attivitą (esempio: prostituzione, droga) o per poterle criminalizzare indirettamente per evasione fiscale, nel caso; oppure per gravare sui beni anelastici che oggi sono colpiti tramite imposte di bollo tese a disincentivarne il consumo (tabacco, alcolici, carburanti). controllare -->Le imposte A, B, e C sulla pianificazione economica, fisse per socio (A) e azienda (B), su queste lavorazioni si fermeranno alla cifra base anche quando l’iperfiscalizzazione stabilita per l’azienda (A) o il consorzio (B) superi questa cifra; ----ovvero a partire dalla base non cresce per azienda a partire dai 40 soci? e non aumenta di 1 euro a partire da 60 soci? ma resta fissa e quindi pił suddivisa per socio? ovviamente in tal caso la stessa base di partenza sarą molto alta --------- questo si ripercuoterą in una monopolizzazione (se un certo numero di aziende pagano tot ciascuna, fuse in unica azienda pagheranno un unico tot suddiviso su pił soci), la quale notoriamente č fonte di inefficienza ed aumento dei prezzi, effetti in questo caso positivi ed auspicabili venendo in tal modo automaticamente a sostituire le imposte di bollo. In questo caso dato perņ che l’imposta č fissa e non sulle quantitą, viene ad essere eliminato il rendimento decrescente, ed il monopolista sarebbe spinto a produrne e venderne pił possibile; verrebbe eliminata l’inefficienza, ed il risultato dell’iperfiscalizzazione sarebbe solo la ricaduta sui profitti, mantenendo i prezzi sui livelli attuali tanto quanto farebbe un accisa. <--

ricordarsi di mettere su imposta di pianific che anche per esercito ecc sono loro a decidere il minimo in modo che non entri concorrenza, e quindi non zero deciso da stato!

Defiscalizzazioni

Le defiscalizzazioni potranno essere stabilite anche per aziende e prodotti ancora inesistenti, allo scopo di favorirne la progettazione o l’avvio della produzione. Le imposte di programmazione economica potranno essere calibrate anche per impedire la formazione di monopoli: partendo da un imposta relativamente alta, la si abbasserą gradualmente fino a quando si otterrą il numero desiderato di aziende che si occupano del settore; questo si farą per le fumerie di oppio, ad esempio, dove l’imposta sarą fermata quando ve ne saranno una trentina in tutta Italia; mentre per i grossisti autorizzati al commercio di oppio verrą fermata quando ve ne saranno tre o quattro. Ad esempio, l’imposta sui distributori di carburante sarą adeguata in modo che si elimini lo spettacolo di distributori inattivi per gran parte del tempo, ma evitando che in altri si formino code. Per quelli di metano tale adattamento terrą conto anche del garantire comunque un adeguata copertura territoriale; per la Sardegna (attualmente priva di distributori di metano), subordinatamente alla eventuale nascita di una rete metanifera tramite rigassificatore, l’imposta sui distributori automobilistici di metano sarą ridotta, con la previsione di parificarla man mano che ne sorgeranno.

L’entitą delle imposte di programmazione per uno stesso prodotto potrą essere diversa da regione a regione, per favorire il “vantaggio comparato” di ogni regione nelle sue produzioni tipiche. Esempio: l’imposta sulla coltivazione di pomodori sarą pił bassa in Campania, pił alta in Piemonte; l’imposta sulla produzione di automobili sarą pił bassa in Piemonte, pił alta in Campania. Perlomeno in un aggiunta minima che tenga conto dei costi di trasporto, e quindi stabilizzi i prezzi su tutto il territorio nazionale come in un calcolo matematico (a pesare sui trasporti e quindi influirne sul loro costo interverrebbero gią la loro stessa imposta di programmazione e quella regionale sulla vendita di prodotti extra-regionali, tese entrambe a favorire il commercio di prodotti “a chilometri zero”) avente come parametro principale da ottenere il prezzo al consumatore dei pomodori identico sia in Campania che in Piemonte. In questo modo saranno sostituite le “quote latte”. In caso di Europa socializzata, i produttori di latte pagheranno un’imposta maggiore in Italia, minore in Danimarca (la Danimarca ha un “vantaggio comparato” nella produzione di latte, il quale č la motivazione delle “quote” CEE). Questi meccanismi comporteranno che l’entitą di queste imposte sarą automaticamente fissata sul livello ideale, anziché pianificata dirigisticamente. ----e come barriera - vedi capitolo licenze ------- <-- solo qui

informazione --> L’editoria nel 2008 nel suo complesso č costata ai conti statali circa 202.000.000 di euro di sovvenzioni. Non esisterą pił finanziamento statale alla stampa. In questo modo probabilmente il numero delle testate verrą a diminuire, a tutto vantaggio della qualitą e dell’obbiettivitą (oggi assai carente). L’imposizione fiscale sui giornali quotidiani farą in modo che a livello nazionale ne permangano 3 o 4, e che ad essi vengano allegati per ogni zona i quotidiani locali ("giornale-panino"). Non serve che 30 persone facciano la stessa identica cosa che puņ fare uno solo. Ogni quotidiano dovrą avere anche l’edizione on line su internet gratuita a partire dalle ore 14 del giorno di uscita. No! In caso partecipare a concorso per cose gratis----

Solo periodici specializzati con tiratura inferiore alle 500 copie potranno essere defiscalizzati. L’iperfiscalizzazione della carta sarą di ostacolo allo spreco e di incentivo al riciclaggio.<-- informazione

spettacolo --> gią scritto sopra!!!!!! -->Sarą iperfiscalizzata la pubblicitą (unica accisa prevista oltre a quelle su petrolio e beni di lusso facilmente quantificabili --------), bene elastico per eccellenza, allo scopo di colpire indirettamente i guadagni dei personaggi dello spettacolo e dello sport, <-- ---gią ripetuto!!!!---- facendo differenza nelle somme dell'accisa solo tra media nazionali e locali. cancellare qui -->La RAI sarą socializzata e non potrą pił chiedere il canone. Le reti a pagamento dovranno solo essere dotate di decoder o di "card" come quelle attuali. Le regole per ottenere le frequenze sono spiegate a pagina ------. ----scriverle qui?????---- <-- spettacolo

regione - comune- provincia --> Determinati servizi considerati essenziali ma economicamente in perdita (es. una linea ferroviaria locale od una scuola od ospedale di montagna), una volta passati dalla proprietą pubblica a quella socializzata, potranno essere sostenuti economicamente dagli enti locali interessati qualora essi vogliano il mantenimento del servizio, adempiendo alle richieste economiche dell’azienda neo-proprietaria del servizio per mantenerlo, qualora lo ritengano necessario. Anche l’eventuale sostegno dei negozi di beni generici di prima necessitą situati in comunitą isolate sarą possibile ai comuni. Tuttavia questi casi non implicano anche una defiscalizzazione dalle imposte statali di programmazione economica all'attivitą implicata.<-- regione - comune - provincia

solo qui --> spostare sopra dopo altro "solo qui"? L'imposta di pianificazione economica sarą applicata secondo questo criterio: ogni azienda e consorzio pagheranno convenzionalmente un imposta forfettaria base. Alle aziende defiscalizzate la cifra di questa imposta sarą ridotta o eliminata; alle aziende iperfiscalizzate sarą aumentata a piacere. Nessuna azienda quindi *riceverą* direttamente soldi dallo Stato, per la programmazione economica di defiscalizzazione. Ogni azienda *pagherą* un imposta sulla programmazione economica. Questa imposta sarą come standard di 500 euro annui per azienda e di 5.000 per consorzio, come base di riferimento. Per aziende che trattino pił settori fiscali, l’imposta sarą fissata sul settore pił fiscalizzato. Per quelle per le quali l'imposta č zero --------.

Gli studi economici saranno affidati all’“Istituto di Studi per la Programmazione Economica” (al quale saranno fusi anche il “comitato interministeriale per la programmazione economica”, cipe, e il “consiglio nazionale dell’economia e del lavoro”, cnel) agenzia nominata dal consiglio dei ministri ed esso proporrą al governo le defiscalizzazioni e le iperfiscalizzazioni, che le metterą al voto; avrą quindi mero ruolo di consulenza su incarico del governo; sarą sottoposto direttamente al presidente del Consiglio in quanto le corporazioni potrebbero essere interessate a favoritismi. Difatti gli introiti di questa imposta necessariamente dovranno andare direttamente allo Stato. Dopo il primo anno sperimentale (durante il quale l'entitą delle rispettive imposte sarą aggiustata empiricamente), queste imposte potranno essere modificate al massimo del 5% all’anno dall’organismo istituente. Per alcune potrą esserne previsto in partenza l’aumento annuo del 5% partendo dalla cifra base, qualora si voglia dilazionarne nel tempo l’iperfiscalizzazione per dar tempo al settore di adeguarsi al cambiamento tendenziale del mercato.

L’imposta sulla programmazione economica sarą riscossa dallo Stato tramite le banche (secondo il solito meccanismo di continuitą del gettito, un anno per evadere tutte le pratiche dei propri clienti contribuenti fiscali). ----mettere continuitą del gettito anche dove altrove questa frase-----

imposta pianifica per alberghi si tenga conto di imposta su metratura. 1 euro x mq

Esempio: (le cifre sotto i 500 euro indicano grossomodo

defiscalizzazione, quelle sopra 500 euro iperfiscalizzazione):

alzarle visto che eliminate le altre!

Cereali: 0 euro

Molini (farina): 300 euro

Panifici: 500 euro

Pomodori: 500 euro

Uva: 700 euro

Vino e birra: 1.000 euro

Altri alcolici: 1.500 euro

Apparecchi radio: 500 euro

Mobilio: 500 euro

Pannelli fotovoltaici: 500 euro

Solare

dinamico e pompe di calore: 0 euro

Elettrodomestici: 700 euro

Importazione tabacco: 10.000 euro

Coltivazione tabacco: 3.000 euro

Lavorazione tabacco: 3.000 euro

Tabaccai: 1.500 euro

Saline: 600 euro (ma si tenga presente l’imposta sulla metratura che gią graverebbe notevolmente su di esse)

Importazione sale: 8.000 euro

Raffinerie di petrolio: 1.500 euro

Autocisterne: 2.000 euro

Benzinai: 5.000 euro (al giorno perņ!?) in modo che il prezzo dei carburanti non sia molto pił basso di oggi

Riciclaggio

carta: 200 euro

Produzione carta: 1.500 euro

Concessionari di auto italiane: 500 euro

Concessionari di auto estere: 2.000 euro + aumento annuo del 5%

Ristorazione: oltre 200 posti: 500 senza personale ai tavoli: 100 ristorazione automatica: 0

50-200 posti: 1.000 200 0

20-50 posti: 1.500 400 0

0-20 posti: 2.000 600 100

Bar senza cucina: 700

Attivitą

commerciali: 800 euro; in questo caso, attivitą che rinuncino alla vendita di

prodotti soggetti ad iperfiscalizzazione (alcolici ad esempio) avranno una

defiscalizzazione. Quindi:

Attivitą commerciale alimentare che non venda alcolici: 100 euro.

(oppure: che non vende alcolici 500, che vende alcolici, 3.000)

Sarą favorita la distribuzione automatica in ogni ambito possibile.

esercito: 0

Tutte saranno adattate ad evitare l’inefficienza derivata dal “principio dei costi crescenti”.

Per le attivitą di ristorazione e ospitalitą la classificazione ("stelle") sarą costituita come per i liberi professionisti dalla relativa imposta volontaria annua che l’azienda deciderą di pagare:

0: 0 euro

1: 500 euro

2: 1.000 euro

3: 1.500 euro

4: 2.000 euro

5: 2.500 euro

e via cosģ, una posizione in pił ogni 500 euro, senza limite. Le somme di questa imposta andranno per metą sul conto corrente dello Stato, e per metą sul fondo per i contributi solidali e mecenatici ad attivitą improduttive ma sociali; tali contribuenti sapranno che con tale versamento volontario contribuiranno alle donazioni per i bisognosi, e la relativa "stella" sarą di indicazione per i clienti.

I clienti terranno conto tuttavia proprio che tale classificazione non sarą collegata ad una valutazione effettiva della qualitą della gestione, ma solo alla cifra pagata per ottenerla. Potranno coesistere altri tipi di valutazioni private, come le attuali “stelle”. Qualunque tipo di attivitą potrą aderire liberamente a questa classificazione. Dato che le imposte vengono utilizzate per scopi di utilitą pubblica e di sostegno sociale, questa classificazione sarą di dimostrazione dell’effettivo contributo volontario dato dall’azienda alla collettivitą. Sarą favorita la distribuzione automatica in ogni ambito possibile.

Amministrazione dell’inquinamento e dello spreco energetico

Le leggi contro

l’inquinamento saranno rese meno rigorose, ma regolate tramite un imposta

sull’inquinamento che incentiverą la depurazione industriale delle

acque e dei fumi. Tale imposta sarą basata su una classifica di 10 punti

(redatta per autocertificazione su precisi parametri e confermata/controllata dalle

Arpav)

in base alla quale per ogni punto in meno di 10 l’azienda pagherą

inizialmente 100 euro annui per socio. Un azienda che depuri tutto

l’inquinamento prodotto avrą 10 punti e non pagherą questa imposta.

L’imposta subirą un incremento annuo del 10%. Non si tratta propriamente di

un “imposta pigouviana” (ovvero una tassa

pagata dall’agente inquinante finalizzata al ripristino delle condizioni

ambientali originali),

in quanto non č necessariamente legata al costo delle eventuali spese di

bonifica. E’ piuttosto basata sul “teorema di Baumol-Oates”. Questa

imposta partirą solo dall’anno seguente all’emanazione della legge, per dar modo

alle aziende di adeguarsi nel frattempo. Anche per altre esternalitą si seguirą questa

prassi, preferendo tuttavia libertą di accordi diretti secondo il “Teorema di

Coase”

quando possibile. Il “teorema di Coase”

dice che la maggiore efficienza nella gestione delle esternalitą si ha

quando si lascia l’accordo di indennizzo alle reciproche parti

direttamente coinvolte. Ovviamente non puņ essere valido qualora una delle

parti coinvolte sia un bene pubblico. Sarą indetta anche un imposta sulla carta.

la localizzazione di siti di raccolta rifiuti speciali ecc non sottostarą ad imposizioni statali ma ad un accettazione economica degli enti locali coinvolti, regione, provincia, comune, quartiere, su asta

Entrambe le imposte vanno al comune dove sono ubicate le aziende, secondo il “criterio di Kaldor”. E’ un “principio di indennizzo” nei confronti di soggetti che ricevono un danno da parte di un agente il quale deve corrispondere un incentivo che equilibri generalmente la percezione di questo danno fino al raggiungimento di un “ottimo paretiano”. In pratica un “teorema di Coase” adeguato ai beni pubblici. <-- solo qui

licenze -->Il prelievo fiscale dalle aziende gią esistenti sarą casuale durante l’arco dell’anno fiscale; per le aziende nuove il prelievo potrą avvenire solo durante gli ultimi due mesi alla scadenza di un anno dalla fondazione; l’anno successivo durante il secondo semestre. ---qui???---- <-- licenze

solo qui -->

Riepilogo imposte:

Queste cifre non sono da

considerarsi definitive ma indicative, nella realtą esse saranno vagliate

empiricamente.

Per persone e aziende:

Imposta su terreni non edificati: 50 annui/ettaro agricoli; 1.000 annui/ettaro edificabili

Tassa sul cambio d’uso dei terreni

Persona:

Imposta