L'esperimento "on line"

| Capitolo 9 L'esperimento "on line" |

|

L'esperimento "on line" è iniziato il giorno

8 Maggio 2003 alle ore 00:00, quindi ad una giornata dal termine dell'esperimento

"in aula". E' proseguito ininterrottamente per 14 giorni e si è

concluso alle ore 24:00 del 21 Maggio 2003.

La partecipazione all'esperimento è stata numerosa, ci sono stati alcuni

partecipanti che hanno creato situazioni di mercato irrealistiche. Tuttavia

durante i 14 giorni in cui vi è stata la simulazione i dati prodotti

sono stati molto numerosi e interessanti.

Per un'analisi dettagliata dei dati e dei risultati dell'esperimento "on

line" si rimanda a Cappellini

(2003); in questo capitolo si forniscono alcuni dati, ma soprattutto si

descrive il comportamento di alcuni partecipanti e le decisioni prese dagli

autori durante lo svolgimento dell'esperimento.

9.1 Descrizione e dati dell'esperimento

L'esperimento "on line" è strutturato come il precedente; uniche differenze il sistema di penalità per gli umani (descritto nei capitoli precedenti) e la durata dell'esperimento. Essendo la simulazione molto lunga, in termini di tempo, si è adottato il continuousMarket che ha permesso che a ogni riavvio del modello questo usasse come dati di partenza gli ultimi salvati nel run precedente. Perciò è stato impostato il modello in modo che simulasse 20 giornate per poi riavviarsi automaticamente.

La popolazione di agenti era così composta:

| Numero di agenti | Peso percentuale | |

| randomAgents | 200 | 48.31% |

| eventAgents | 15 | 3.62% |

| arbitrageurAgent | 1 | 0.24% |

| wasteTimeAgents | 100 | 24.15% (Ritardo: 5 secondi) |

| avatarAgents | 98 | 23.67% |

| Totale | 414 | 100% |

Una giornata di borsa simulata corrispondeva, in tempo reale, a circa 30 minuti:

3 minuti per ogni asta e 23-24 per la negoziazione continua. L'aver scelto come

unità di misura una giornata simulata da mezzora ha permesso di ottenere

ben 632 giornate simulate, pari a circa 2 anni di borsa simulata.

Non essendo di interesse, in questo capitolo, un'analisi dettagliata dei dati

relativa all'andamento dei titoli si riportano solo alcune informazioni: i prezzi

dei titoli all'inizio dell'esperimento erano tutti molto vicini a 1, durante

i primi giorni alcune bolle di notevole entità hanno portato i prezzi

fino a valori pari a 20 o 30, a seconda dei titoli. Successivamente le bolle

si sono sgonfiate e l'andamento dei titoli si è stabilizzato intorno

a valori compresi tra 0.5 e 3. Vi sono poi stati altri movimenti, ma di entità

non paragonabile ai precedenti.

Si vedano, cliccando sui link, i grafici realtivi all'andamento dei titoli per

il 1° anno e per

il 2° anno (Stock

1: verde brillante; Stock 2: verde scuro; Stock 3: rosso; Future: blu; Indice:

nero).

Matrice di varianza e covarianza dei prezzi dei titoli per il 1° anno:

| Stock 1 | Stock 2 | Stock 3 | Future | Index | |

| Stock 1 | 13.52804 | 3.955113 | 15.23597 | 8.740613 | 10.90637 |

| Stock 2 | 3.955113 | 3.760441 | 5.854403 | 3.695114 | 4.523319 |

| Stock 3 | 15.23597 | 5.854403 | 26.89434 | 13.0502 | 15.9949 |

| Future | 8.740613 | 3.695114 | 13.0502 | 9.206357 | 8.49531 |

| Index | 10.90637 | 4.523319 | 15.9949 | 8.49531 | 10.47487 |

Matrice di varianza e covarianza dei prezzi dei titoli per il 2° anno:

| Stock 1 | Stock 2 | Stock 3 | Future | Index | |

| Stock 1 | 0.15231 | -0.04655 | 0.037824 | 0.041214 | 0.04786 |

| Stock 2 | -0.04655 | 0.202078 | 0.000655 | 0.030329 | 0.05206 |

| Stock 3 | 0.037824 | 0.000655 | 0.116836 | 0.024723 | 0.051772 |

| Future | 0.041214 | 0.030329 | 0.024723 | 0.042372 | 0.032089 |

| Index | 0.04786 | 0.05206 | 0.051772 | 0.032089 | 0.050564 |

I prezzi dei titoli hanno subito forti variazioni durante l'esperimento, in

particolare nei primi giorni dell'esperimento alcuni titoli hanno raggiunto

valori 40 volte superiori a quelli di partenza, generando rendimenti giornalieri

assolutamente irrealistici.

Come si vedrà nel seguito del presente capitolo tali anomalie si devono

a comportamenti scorretti da parte di alcuni partecipanti e hanno dato luogo

a provvedimenti da parte dell'autorità di controllo SumWebConsob .

9.2 Comportamento dei partecipanti

Gli iscritti all'esperimento "on line" erano 152,

ma di questi 98 hanno partecipato attivamente. In totale, gli agenti umani,

hanno inserito 47251 ordini di cui ne sono stati eseguiti 27388, pari al 58%.

E' interessante notare che solo durante i primi 3 giorni gli ordini inseriti

sono stati 23147 (15114 eseguiti): è infatti nei primi giorni dell'esperimento

che si è concentrata un'attività frenetica da parte di alcuni

partecipanti che ha dato luogo alle problematiche che saranno descritte.

Insieme ad Alessandro Cappellini si è deciso di suddividere i partecipanti

in categorie per poi analizzare il comportamento di qualche partecipante rappresentativo.

Sostanzialmente ci sono due grandi categorie di giocatori, gli studenti di economia

e gli esterni.

Gli esterni sono normalmente ex-studenti di economia o interessati al mondo

della finanza: si sono rivelati molto preparati e si sono appassionanti al gioco.

La percentuale di donne è stata bassa (30 su 152 iscritti), alcune di

esse si sono distinte per la disponibilità e per i risultati ottenuti.

Oltre a queste classificazioni si possono distinguere 7 tipologie di partecipanti:

-Entusiasta: intimorito dal mondo della borsa ha considerato SumWeb un modo per imparare ed appassionarsi al mondo della finanza. Ha giocato seguendo gli eventi, tuttavia senza una strategia precisa. Ha massimizzato il divertimento ed è rimasto soddisfatto dall'esperienza. Confessa anche con una certa simpatia di essersi mosso "a sensazioni" e strani effetti collaterali come: sto saltando la pausa pranzo per rimanere attaccato qui... Un esempio è il partecipante 238.

-Curioso: incuriosito sia dall'aspetto economico della simulazione che dall'aspetto informatico, è dotato di buone conoscenze su entrambi i settori ed è stato utile anche come beta tester. Si è qualificato in posizioni medio alte. I partecipanti tipo sono il 285 e 270.

-Ingenuo: è (generalmente) uno studente di economia dotato di una certa curiosità, ma poco informato in materia. Questi partecipanti ci interrogavano frequentemente su nozioni che dovrebbero essere scontante per uno studente di economia, e che comunque erano state spiegate seppur brevemente nella guida introduttiva inviata ai partecipanti. E' stato chiesto più volte cosa fosse un future, come funzionasse il book, comè mai esistesse la possibilità di vendere allo scoperto, ecc. Come il giocatore 240 o il 231.

-Esperto - Frenetico: naturalmente al gioco hanno partecipato anche persone molto preparate che conoscono la borsa per motivi di lavoro o perchè vi investono regolarmente. Di fronte a SumWeb sono rimasti entusiasti potendo sperimentare tecniche azzardate di trading o semplicemente speculando senza rischio. Tant'è che: effettivamente il "gioco" ha imprevedibili effetti collaterali: crea dipendenza ed è facile farsi prendere dall'entusiasmo Il loro comportamento è stato ai limiti della correttezza in più di una occasione. Da un alto hanno avuto il merito di movimentare il mercato, ma dall'altro hanno dato il via alle speculazioni e alle bolle nel sistema, spingendo altri utenti all'emulazione. La spinta verso questi comportamenti ha costretto la SumWebConsob a inserire nuovi regolamenti e gli utenti a cambiare le loro strategie di gioco. I giocatori tipici sono il 223 e il 224.

-Esperto: Il giocatore 331 è l'esempio di questa categoria e interpellato sui costi di transazione ha risposto: ovviamente io non farò quasi più operazioni, non mi conviene quasi a questi prezzi; ogni tanto opero perché è più forte di me. E' appassionato di borsa e di finanza in generale e ha ottenuto buoni risultati in classifica.

-Strano: Giocatori come il 130, il 312 o il 251; hanno descritto strane teorie, con cui operavano. Queste riguardavano il timing, l'immissione di ordini in enormi quantità (20, 40 ordini in acquisto seguiti da altrettanti in vendita, senza curarsi neppure troppo della loro esecuzione), piuttosto che di onde sinusoidali e di titoli che si comportavano in modo opposto rispetto al mercato. Nonostante abbiano dimostrato un certo ingegno e una discreta intuizione, questi giocatori non si sono classificati nei primi posti.

-Coerente: un esempio è il giocatore 310, che ha dimostrato trasparenza nelle operazioni, unita a una discreta curiosità per il mercato e la sua struttura. Sono stati fra i primi a scusarsi con gli sperimentatori per il loro comportamento (imitativo) nei primi giorni: scusateci se abbiamo operato così, mentre lo facevamo ci rendevamo conto che era una cosa sbagliata, ma vedendo i primi in classifica è stata forte la tentazione di imitarli e abbiamo ceduto.

Una larga parte dei partecipanti ha garantito solo una presenza saltuaria, a causa di impegni di lavoro, o di studio, e non è compresa in queste descrizioni.

Un comportamento molto particolare sul quale è necessario

soffermarsi è quello che riguarda i partecipanti 223 e 224. Il loro comportamento

è stato esaminato durante l'esperimento, rilevando subito notevoli scorrettezze.

Si esamina qui, in particolare, la tecnica di gioco del partecipante 224, il

quale si è auto-escluso dalla partecipazione all'esperimento all'inizio

del 5° giorno: gli ordini immessi (non si considerano le proposte che non

hanno trovato contropartita), concentrati sul future e sullo stock 2, sono stati

in totale 2361, il primo giorno 347, il secondo 1015, il terzo 800, il quarto

192 e 7 il quinto giorno.

Durante i primi tre giorni, soprattutto, questo partecipante è stato

protagonista di un'attività frenetica, imitata in seguito da altri partecipanti,

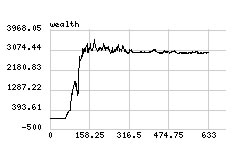

ed è riuscito a portare la sua ricchezza oltre il livello 3000. Si veda

il grafico della ricchezza, riportato qui di seguito:

L'attività è stata frenetica: il primo giorno

di esperimento ha iniziato a giocare alle 9:43 e terminato alle 17:29, mantenendo

una media di un ordine ogni 80,7 secondi. Il secondo giorno dalle 7:28 alle

22:30 con una media di 50,3 secondi. Il terzo giorno migliorano sensibilmente

le performance, giocando dalle 13:13 alle 22:12 con una media di 40,4 secondi

per ordine immesso.

Il metodo seguito da questo partecipante sfrutta alcune caratteristiche di SumWeb

e la scarsa partecipazione di altri agenti umani nei primi giorni dell'esperimento.

Innanzitutto approfitta della possibilità di indebitarsi a tasso zero

e della possibilità di vendere allo scoperto; due cose non criticabili

a priori perché il progetto Sum è nato con scopi di ricerca economica

e non è mai stata data molta importanza a queste caratteristiche finanziarie.

L'umano che gioca in SumWeb è paragonabile a un broker, che riesce a

indebitarsi a tassi agevolati, e riesce a ottenere titoli in garanzia per coprire

le sue posizioni. Tuttavia nella realtà l'uso di questi strumenti è

limitato. Gli autori di Sum permettono la vendita allo scoperto e indebitamento

a tasso zero in quanto sono maggiormente interessati ad osservare la formazione

di un mercato piuttosto che il mercato creditizio. Qui si vuole mettere in evidenza

come il partecipante 224 abbia approfittato di queste possibilità comportandosi

come se disponesse di ricchezza infinita e azioni infinite, indebitandosi moltissimo

e acquistando enormi quantitativi di azioni.

Approfitta di queste caratteristiche, ma soprattutto della scarsa partecipazione

di altri agenti, in quei primi giorni sia umani che artificiali. Trovando un

mercato spesso illiquido (a volte in un lato di un book comparivano solo uno

o due ordini), trovando poca concorrenza, poca contropartita per ordini che

vanno "controcorrente", ha adottato una strategia volta a controllare

entrambi i lati del book e quindi a decidere autonomamente l'andamento delle

azioni.

Volendo entrare nel dettaglio si può descrivere la strategia del partecipante

224 in questo modo: ha iniziato comprando titoli (soprattutto il future), come

d'altronde hanno fatto quasi tutti. Gli ordini di acquisto inseriti erano tali

da essere eseguiti immediatamente. Successivamente ha immesso ordini in vendita

a valori molto elevati, generalmente al limite del 90% dal prezzo di controllo;

ovviamente questi ordini non erano subito eseguiti, ma si accodavano al fondo

del lato "sell" del book. A questo punto iniziava a comprare immettendo

prezzi in modo che fossero subito eseguiti, dunque in breve svuotava il lato

"sell" del book (per ultimi eseguiva i contratti che corrispondevano

alle sue proposte di vendita precedentemente immesse). Dunque senza perdite

riusciva a far salire il prezzo delle azioni portandolo al limite del 90% dal

prezzo dell'ultima asta. Senza perdite perché i titoli che pagava di

più erano quelli che corrispondevano ai contratti con se stesso e gli

altri erano ad un prezzo sicuramente più basso di quello a cui poi li

vendeva una volta che il titolo era salito. Poteva accadere che in alcuni momenti

gli unici ordini presenti nel book da ambo i alti fossero immessi dal partecipante

224.

Gli ordini quasi sempre erano inviati a gruppi di 5 - 10 sullo stesso book.

Erano immessi molto velocemente, con pochi secondi (3 o 4) di pausa, quindi

dopo un probabile studio dei book e dei grafici l'attività si spostava

su un altro book.

La strategia riusciva grazie alla scarsa liquidità presente nel book

e grazie agli agenti random che ovviamente non possono rendersi conto di cosa

effettivamente succede nel book, ma tengono conto solo dell'ultimo prezzo eseguito

e giocano basandosi solo su quello.

Dunque, sfruttando queste due caratteristiche del modello il partecipante riusciva

a controllare il book applicando principalmente la strategia descritta, e assicurandosi

da ogni possibile "disturbo" di altri agenti (umani o artificiali)

immettendo proposte appena inferiori (o superiori) degli altri prezzi. Una volta

aumentato il prezzo gli agenti random aiutavano a mantenerlo alto basandosi

su di esso per immettere le proprie proposte. Dopo il primo giorno altri umani

hanno seguito strategie di acquisto simili, anche se probabilmente motivati

più dall'effetto bolla che non da una minuziosa strategia.

Il comportamento descritto è emerso fin dalle prime ore del primo giorno

e ha subito dato luogo a sospetti. Il secondo giorno è stato deciso di

contattare il partecipante insieme ad un altro, il numero 223, che, solo inizialmente,

aveva assunto lo stesso comportamento. Gli è stato segnalato chiaramente

che si notava una notevole iperattività relativa al suo account e gli

si chiedeva spiegazioni. Nella risposta (indiretta, perchè tramite l'altro

partecipante) egli ha voluto principalmente spiegare come il suo modo di operare

fosse un modo per risolvere il problema della mancanza di liquidità del

modello ed evidenziare che nel modello SumWeb mancava un rigido controllo sulle

variazioni dei prezzi.

Fino alla giornata di lunedì 12 Maggio (il quinto giorno dell'esperimento),

in cui il partecipante stesso ha chiesto di essere cancellato dalla classifica

e si è autoescluso dall'esperimento, c'è stato uno scambio di

idee e commenti tra il professor Terna (principalmente) ed il partecipante in

questione. In seguito a queste mail e ai comportamenti, ritenuti scorretti,

che si stavano diffondendo anche tra altri partecipanti, è stato deciso

di apportare alcune modifiche al modello, che saranno dettagliatamente descritte

nel prossimo paragrafo.

Il comportamento descritto è stato ritenuto scorretto poichè mirava

ad impossessarsi del controllo del book e quindi a muovere il titolo a proprio

favore falsando completamente il mercato. Certamente se SumWeb avesse avuto

molti più agenti artificiali attivi in quei giorni e se ci fosse stato

un severissimo controllo sui prezzi questa occasione non si sarebbe mai nemmeno

presentata.

Il modello SumWeb è un modello che simula la realtà (e la semplifica)

ed è in continua evoluzione. L'esperimento è stato condotto utilizzando

la versione di SumWeb sviluppata fino a quel momento, sicuramente limitata e

con alcune debolezze, ma è stato fatto per iniziare una ricerca scientifica.

Di fatto adottando un comportamento simile si sfrutta l'incompletezza del modello

per migliorare la propria posizione in classifica e si altera l'esperimento.

Non era possibile lasciar continuare questo e altri partecipanti nell'operazione

di "controllo dei book" perché lasciandoli liberi di operare

come volevano avrebbero completamente falsato il mercato allontanando la simulazione

dalla realtà e rendendo inutile l'esperimento.

Occorre comunque riconoscere che le critiche al modello apportate dal partecipante

224 sono fondate (se giocavano solo gli agenti random la liquidità era

effettivamente scarsa e i controlli sui prezzi delle proposte erano limitati)

e bisogna dare atto al partecipante di aver dimostrato, col proprio comportamento,

di quanto un operatore con grosse quantità di liquidi e titoli possa

muovere il mercato.

Nella guida all'esperimento è stata inserita la seguente frase:

"Durante e dopo l'esperimento ci riserviamo il diritto

di assumere le funzioni di vigilanza (quali quelle della Consob) e di punire

eventuali comportamenti scorretti. Dunque è vietato accordarsi con altri

partecipanti o praticare metodi speculativi che possono falsare il mercato.

Giocate onestamente! Grazie"

Lo scopo di questa richiesta consisteva semplicemente nella

necessità di poter osservare un mercato, quanto più possibile

realistico. Ci si è appellati al buon senso dei partecipanti e, nel farlo,

si è annunciata la possibilità di ricorrere ad eventuali punizioni

per chi intendesse partecipare attuando tecniche speculative vietate dalla Consob.

In seguito alla situazione creatasi durante i primi 3 giorni dell'esperimento

gli autori , che vigilavano sull'andamento del mercato simulato, decisero di

intervenire in qualità di autorità di controllo sul mercato simulato.

L'autorità di controllo prese il nome di "SumWebConsob" e fu

creata un'apposita pagina HTML , accessibile tramite un link posto nella pagina

di gioco di ogni partecipante, dove comunicare le decisioni.

Ogni decisione presa non fu solamente pubblicata in tale pagina, ma fu anche

comunicata via mail ad ogni singolo partecipante.

Il primo intervento dell'autorità di controllo è

stato quello già annunciato nel precedente paragrafo:

in seguito all'attività frenetica di alcuni partecipanti si è

deciso di avvisare coloro che stavano attuando comportamenti scorretti.

Pertanto sono stati inseriti nell'apposita pagina tre annunci :

L'autorità di controllo ha richiamato i partecipanti numero 202, 224, 230, 251, 294, 301, 310, 312, 318, 331 e 345 per comportamenti scorretti mirati a falsare l'andamento del mercato.

Nel caso in cui l'autorità di controllo noti comportamenti scorretti (di vario tipo) da parte dei partecipanti questi saranno ammoniti. In caso di prosecuzione, si procederà alla sospensione dei partecipanti in questione. Le sospensioni saranno di una giornata (dalle ore 00.00 alle ore 24.00) e alla terza volta ci sarà l'esclusione definitiva.

A causa del comportamento scorretto di un piccolo numero di giocatori, che hanno abusato del sistema alterandone il funzionamento, introduciamo un costo ad ogni transazione pari a 0,01 unità monetarie per ogni contratto eseguito in un giorno simulato (trenta minuti circa), entro i primi dieci contratti. Se i contratti conclusi saranno più di dieci si applicherà un costo pari a 0,65 unità monetarie. Le modifiche diventeranno operative entro la giornata di lunedì 12 maggio 2003.

Si è preferito avvisare i partecipanti prima di sanzionare

i comportamenti scorretti, questo è il metodo seguito anche dalle autorità

di controllo ufficiali.

I partecipanti oggetto di tale avviso sono stati 11, due dei quali sono coloro

che hanno iniziato a praticare i metodi scorretti (vedere il paragrafo

precedente per un'analisi del comportamento dei due partecipanti in questione).

Gli altri 9 hanno imitato il comportamento esibito dai due precursori e pertanto

era necessario fermarne la diffusione.

Oltre all'avviso in cui sono richiamati i partecipanti è stato anche

deciso di fissare una regola per eventuali proseguimenti di comportamenti scorretti.

Come si può leggere nell'annuncio si è deciso di provvedere a

tali prosecuzioni mediante sospensione per le prime due volte, espulsione definitiva

in seguito alla terza sospensione. La decisione è ispirata dalla metodologia

usata dalla Consob, la quale, se osserva comportamenti scorretti, avverte gli

operatori, poi li sospende e infine revoca l'autorizzazione ad operare nel mercato.

Agli 11 partecipanti è stata anche inviata una mail (inviata il giorno

11 Maggio 2003) in cui sono stati spiegati i motivi della decisione ed è

stata chiesta maggiore collaborazione:

Gentili partecipanti,

stiamo notando che alcuni, tra i partecipanti all'esperimento, stanno attuando

comportamenti scorretti mirati a falsare l'andamento del mercato.

Abbiamo ragione di credere che Voi, destinatari di questa mail, siate fra questi.

Vi preghiamo di interrompere le attività che corrispondono a questi comportamenti

e di continuare a giocare onestamente e nel rispetto delle regole dettate dalla

Consob e, soprattutto, nel rispetto della ricerca scientifica oggetto delle

nostre tesi.

Da Lunedì 12 Maggio prenderemo provvedimenti mirati a punire la iper-attività

imponendo un costo per ogni contratto eseguito.

Nel caso questi comportamenti scorretti (di vario tipo) proseguano, ci vedremo

costretti a sospendere i partecipanti in questione. Le sospensioni saranno di

una giornata (dalle ore 00.00 alle ore 24.00) e alla terza volta ci sarà

l'esclusione definitiva.

Questi provvedimenti sono in conformità a quanto scritto nella guida:

"Durante e dopo l'esperimento ci riserviamo il diritto di assumere le funzioni

di vigilanza (quali quelle della Consob) e di sanzionare eventuali comportamenti

scorretti. E' vietato accordarsi con altri partecipanti o agire allo scopo di

falsare l'andamento del mercato.

Giocate onestamente! Grazie"

Sicuri della vostra collaborazione e della vostra comprensione, inviamo cordiali

saluti a tutti.

La norma relativa alla sospensione e all'esclusione dei partecipanti non è

mai stata applicata. Il giorno successivo all'annuncio il partecipante 224 (di

cui si è già parlato nel precedente paragrafo)

si è auto-escluso e i comportamenti scorretti si sono notevolmente, seppur

non del tutto, ridotti.

Il motivo di tale miglioramento nel comportamento dei partecipanti non è

da attribuire solamente all'avviso di cui sopra, ma anche all'introduzione dei

costi di transazione annunciati nel terzo comunicato della SumWebConsob e nella

mail inviata agli 11 partecipanti sotto osservazione.

E' stato inserito un costo di transazione differenziato in base al numero di

contrattazioni fatte durante la giornata di borsa simulata. Se i contratti conclusi

nell'ambito di una giornata erano meno di 11 il costo era pari a 0.01 unità

monetarie per ogni contratto, altrimenti (più di 10 contratti) il costo

era pari a 0.65 unità monetarie.

Sicuramente il costo per le operazioni dà maggiore realismo al mercato,

seppur apparirebbe maggiormente logico che il costo di tali operazioni diminuisse

all'aumentare del numero. Una motivazione teorica si può individuare

nei costi che i grandi operatori devono sopportare per effettuare notevoli quantitativi

di operazioni. Le piattaforme di trading on line hanno costi estremamente bassi

e le commissioni scendono a fronte di un grande numero di ordini, e sono più

che sufficienti se si usa la borsa a livello amatoriale; tuttavia se si desidera

operare professionalmente saranno necessarie infrastrutture diverse come linee

dedicate, analisi, abbonamenti a banche dati, che rappresentano un costo aggiuntivo

fisso piuttosto elevato.

Inoltre la massiccia immissione degli ordini da parte dei partecipanti scorretti,

i quali riuscivano a muovere a loro piacere il mercato, oltre a irritare sensibilmente

gli altri partecipanti causava una congestione del sistema.

Gli importi dei costi di transazione (0.01 e 0.65) sono stati calcolati seguendo

due diverse esigenze. La prima è stata quella di garantire un effetto

psicologico sugli utenti garantendo loro un costo irrisorio per le operazioni

(0,01 unità monetarie) che ammonta a circa un centesimo del valore minimo

toccato dai titoli nel primo periodo.

La seconda è stata quella di causare un danno rilevante a chi operava

in modo irrazionale. Durante una giornata simulata il continuous trading (la

negoziazione continua) dura circa 23 minuti, nei quali si possono eseguire senza

alcun problema 10 contratti. Il numero di contratti è stato ovviamente

pensato a favore dell'utente saltuario, che ha modo di collegarsi studiare l'andamento

del mercato per qualche minuto, formulare una strategia e quindi applicarla,

magari aspettando condizioni migliori sui book. L'importo della seconda tassazione

deriva direttamente dai guadagni che fruttavano i comportamenti scorretti. Un

veloce raffronto tra ordini eseguiti e ricchezza ha rivelato che in media ogni

contratto rendeva una unità monetaria. Una tassazione di 0,50 avrebbe

rappresentato una misura indifferente per gli operatori, mentre una cifra maggiore

si sarebbe rivelata un rischio in caso di una serie di operazioni errate.

Il secondo intervento della SumWebConsob ha influito notevolmente sull'andamento della simulazione. In seguito al primo intervento, mirato a colpire i comportamenti scorretti, il mercato ha assunto andamenti maggiormente realistici, ma i comportamenti scorretti non sono scomparsi e il mercato appariva ancora instabile.

Tre giorni dopo si è deciso di inserire un controllo sui prezzi :

L'autorità di controllo ha deciso di inserire un meccanismo di controllo, tale per cui i contratti il cui prezzo superi il limite massimo (pari al 10%) di variazione dei prezzi dei contratti rispetto al prezzo di controllo, non saranno eseguiti. La decisione è stata presa per dare maggiore stabilità al mercato, e in analogia a quanto scritto nel Regolamento della Borsa Italiana S.p.A.

Il controllo inserito è conforme a quanto adottato dalla Borsa Italiana

, ma con una necessaria semplificazione: in SumWeb le proposte che darebbero

luogo a contratti tali che il prezzo superi il limite del 10% di variazione

dal prezzo di controllo sono eliminate automaticamente. Cioè c'è

un controllo automatico, all'interno del sistema, che cancella le proposte con

tali prezzi. Nella realtà, invece, se si immette una proposta simile

essa appare nel book e se si conclude un contratto al prezzo corrispondente

a tale proposta la Consob procede all'annullamento del contratto.

L'introduzione del suddetto controllo ha influito notevolmente sull'andamento

dell'esperimento: gli andamenti dei titoli sono diventati molto più realistici

e ogni tentativo di falsare il mercato moriva sul nascere.

In seguito all'introduzione delle regole di cui ai paragrafi

precedenti si è ottenuto un mercato certamente meno frenetico e meno

irregolare, tuttavia essendo i prezzi dei titoli ad un livello molto basso (compresi

tra 0.5 e 1.5) si decise di allargare il range di prezzo per la conclusione

dei contratti, portandolo da 10% a 20%. L'effetto psicologico relativo alla

discesa dei prezzi e all'imposizione delle regole restrittive di cui sopra è

stato notevole: molti partecipanti hanno lamentato l'impossibilità di

risalire posizioni in classifica. Era necessario intervenire sul mercato per

favorire gli scambi.

Si annunciò tale decisione in data 16 Maggio 2003:

L'introduzione della regola del 10% ha avuto un grande successo nel moderare le bolle e gli outliner, stabilizzando il mercato. Tuttavia ha sostanzialmente congelato il mercato, riducendo del 50% circa gli scambi e bloccando prezzi e classifica. La percentuale sarà ampliata al 20% da venerdì 16 Maggio 2003 ore 18.00 per garantire un migliore funzionamento del mercato grazie ad una auspicabile rivitalizzazione degli scambi.

L'allargamento del range di prezzo per la conclusione dei contratti ha sostanzialmente rivitalizzato il mercato. Notando che il comportamento dei partecipanti era decisamente migliorato e non si sono più verificati casi di irregolarità quali quelli dei primi giorni si decise di revocare la decisione presa riguardo la differenziazione del costo per le transazioni :

Il costo per ogni transazione sarà pari a 0,01 unità monetarie per qualsiasi numero di transazioni dalla giornata di Domenica 18 maggio 2003.

La corretta partecipazione da parte di tutti gli agenti umani nell'ultima parte dell'esperimento ha convinto gli autori ad intervenire con un ultimo intervento volto a favorire gli scambi. L'annuncio, qui riportato, fu dato a due giorni dal termine dell'esperimento (il giorno 19 Maggio 2003):

La percentuale di variazione del prezzo dei contratti rispetto al prezzo di controllo passerà dal 20% al 30% durante la giornata di oggi.

La validazione delle aste a chiamata (l'ultima fase delle aste, detta validazione, è un controllo sul prezzo d'asta che avviene nello stesso modo in cui avviene il controllo descritto precedentemente per la fase di negoziazione continua) non è mai stata modificata durante l'esperimento: le aste a chiamata sono state utilizzate, fin dall'inizio dell'esperimento, con la validazione al 10%, esattamente come indicato nel regolamento della Borsa Italiana.

9.4 Osservazioni e conclusioni

Tutte le semplificazioni contenute in Sum sono state pensate

per fare esperimenti con agenti artificiali che rispondono a semplici regole.

L'esperimento "on line" - svolto con il modello SumWeb, evoluzione

di Sum - ha posto alcune rilevanti questioni sulle semplificazioni di Sum che,

se con gli agenti artificiali favorivano la nascita e l'osservazione del mercato

simulato, con l'utilizzo degli agenti umani possono essere invece di ostacolo

al regolare svolgimento della simulazione.

In particolare l'esperimento "on line" ha evidenziato l'assoluta necessità

di imporre delle rigide regole per gli agenti umani in modo da impedire loro

di approfittare delle caratteristiche del modello a proprio vantaggio.

Una prima semplificazione riguarda la possibilità di indebitarsi a tasso

nullo: se per quanto riguarda gli agenti artificiali è una semplificazione

facilmente giustificabile, utilizzando agenti umani può essere causa

di notevoli problemi. Durante l'esperimento, infatti, sono stati alcune decine

i partecipanti che hanno abusato di tale possibilità indebitandosi smisuratamente

e creando situazioni assolutamente irrealistiche. Le soluzioni a questo problema

potrebbero trovarsi imponendo un limite all'indebitamento per gli avatarAgents

o imponendo un tasso di interesse sui debiti via via accumulati.

Anche la possibilità di vendere i titoli allo scoperto può essere

fonte di problemi in sede di esperimenti con agenti umani, tuttavia durante

l'esperimento in questione molti partecipanti non hanno capito perché

fosse loro offerta tale possibilità e pochissimi ne hanno approfittato.

Una caratteristica di Sum (e SumWeb), che invece ha creato non pochi problemi,

riguarda il modo in cui operano gli agenti random. All'esperimento hanno partecipato

200 randomAgents - oltre agli agenti umani e agli altri agenti artificiali -

i quali operano inserendo una proposta casuale basandosi unicamente sull'ultimo

prezzo eseguito. Tale caratteristica del modello, conosciuta da alcuni partecipanti,

è stata ampiamente sfruttata per le operazioni di "controllo dei

book", come si è descritto in questo capitolo.

Un'ultima semplificazione riguarda la quantità di titoli che gli agenti

possono negoziare: in Sum il singolo agente non rappresenta un singolo operatore

quindi si giustifica la semplificazione per cui egli può operare una

sola volta per ogni giornata simulata, e quella sola volta può contrattare

per un'unica azione . In SumWeb, per gli agenti umani, è stata allargata

la possibilità di operare (fino ad infinite volte) durante la giornata,

ma la quantità di ordini è stata lasciata fissa, pari ad un unico

titolo per contratto. Questa semplificazione ha messo in difficoltà alcuni

partecipanti che, volendo sfruttare un particolare momento in cui i prezzi dei

titoli erano a loro favorevoli, hanno dovuto immettere decine di volte gli stessi

ordini.

E' importante dedicare un commento al ruolo che hanno avuto le aste di apertura

e di chiusura durante l'esperimento. Grazie al meccanismo d'asta, e alla validazione

del prezzo entro il range del 10% dal prezzo di controllo, è stato possibile

mantenere il mercato nei limiti della razionalità anche quando i partecipanti

più scorretti stavano cercando di muovere i book a loro piacimento.

Il meccanismo d'asta ha permesso che il prezzo di controllo fosse sempre contenuto,

nonostante forti movimenti durante la negoziazione continua dovuti alle operazioni

di cui si è parlato. Grazie al prezzo di controllo relativamente basso

non era possibile far salire i prezzi dei titoli oltre il 90% a causa del controllo

sulle proposte (non è possibile inserire proposte con prezzi che si discostano

oltre il 90% dal valore del prezzo di controllo).

Le decisioni della SumWebConsob hanno avuto importanti effetti sull'esperimento.

Sicuramente l'imposizione di un costo per le transazioni ha dato maggior realismo

al mercato, tuttavia ciò che ha dato l'impulso per ottenere un mercato

assolutamente realistico e ha annullato ogni possibilità di controllare

i book da parte di partecipanti scorretti è stata l'introduzione della

regola con cui si impone di inserire proposte con prezzi entro il range del

10% dal prezzo di controllo (i contratti il cui prezzo supera il limite massimo

- pari al 10% - di variazione dei prezzi dei contratti rispetto al prezzo di

controllo, non sono eseguiti; e le relative proposte cancellate).

L'introduzione di questa regola ha obbligato tutti i partecipanti ha giocare

correttamente e ha permesso la formazione di un mercato assolutamente realistico

in cui vi sono state anche alcune bolle, ma di entità limitata e con

valori paragonabili alla realtà.

In conclusione, SumWeb si è rivelato un ottimo strumento per sperimentare

i regolamenti dei mercati di borsa e per studiarne le caratteristiche. Inoltre,

grazie alle caratteristiche di SumWeb è possibile studiare step by step

il comportamento degli agenti umani e dunque anche le dinamiche del mercato

e ogni altro aspetto riprodotto/riproducibile all'interno del modello di simulazione.

La partecipazione all'esperimento si è rivelata un'utile esperienza anche

per molti studenti che, non avendo avuto altre occasioni per avvicinarsi al

mondo della borsa, hanno potuto conoscere e sperimentare il funzionamento del

mercato. SumWeb si rivela così anche un buono strumento per la didattica,

utilizzabile anche per sperimentare eventuali nuove strategie di trading.

Appendice

Si riporta, in questa appendice, la pagina web dove sono state comunicate durante

l'esperimento "on line" le decisioni dell'autorità di controllo

"SumWebConsob". La pagina era accessibile tramite un link (Rule changes

and decisions about players) posto nella pagina

di gioco di ogni partecipante.

Decisioni dell'autorità di controllo "SumWebConsob"

Giovedì 22 Maggio 2003

La simulazione si è conclusa alle 24:00 del 21 maggio 2003.

Lunedì 19 Maggio 2003

La percentuale di variazione del prezzo dei contratti rispetto al prezzo di

controllo passerà dal 20% al 30% durante la giornata di oggi.

Sabato 17 Maggio 2003

Il costo per ogni transazione sarà pari a 0,01 unità monetarie

per qualsiasi numero di transazioni dalla giornata di domenica 18 maggio 2003.

Venerdì 16 Maggio 2003

L'introduzione della regola del 10% ha avuto un grande successo nel moderare

le bolle e gli outliner, stabilizzando il mercato. Tuttavia ha sostanzialmente

congelato il mercato, riducendo del 50% circa gli scambi e bloccando prezzi

e classifica. La percentuale sarà ampiata al 20% da venerdì 16

Maggio 2003 ore 18.00 per garantire un migliore funzionamento del mercato grazie

ad una auspicabile rivitalizzazione degli scambi.

Mercoledì 14 Maggio 2003

L'autorità di controllo ha deciso di inserire un meccanismo di controllo,

tale per cui i contratti il cui prezzo superi il limite massimo (pari al 10%)

di variazione dei prezzi dei contratti rispetto al prezzo di controllo, non

verranno eseguiti. La decisione è stata presa per dare maggiore stabilità

al mercato, e in analogia a quanto scritto nel Regolamento della Borsa Italiana

S.p.A.

Domenica 11 Maggio 2003

L'autorità di controllo ha richiamato i partecipanti numero 202, 224,

230, 251, 294, 301, 310, 312, 318, 331 e 345 per comportamenti scorretti mirati

a falsare l'andamento del mercato.

Nel caso in cui l'autorità di controllo noti comportamenti scorretti

(di vario tipo) da parte dei partecipanti questi verranno ammoniti. In caso

di prosecuzione, si procederà alla sospensione dei partecipanti in questione.

Le sospensioni saranno di una giornata (dalle ore 00.00 alle ore 24.00) e alla

terza volta ci sarà l'esclusione definitiva.

A causa del comportamento scorretto di un piccolo numero di giocatori, che hanno

abusato del sistema alternadone il funzionamento, introduciamo un costo ad ogni

transazione pari a 0,01 unità monetarie per ogni contratto eseguito in

un giorno simulato (trenta minuti circa), entro i primi dieci contratti. Se

i contratti conclusi saranno più di dieci si applicherà un costo

pari a 0,65 unità monetarie. Le modifiche diventeranno operative entro

la giornata di lunedì 12 maggio 2003.