L'esperimento "in aula" era programmato per riprodurre

otto giornate di borsa della durata di circa 10 minuti per giorno simulato.

Alcuni problemi tecnici hanno imposto di ridurre il numero di giorni a 5 e di

ridurre la durata della giornata a 6 minuti.

Il mercato previsto per l'esperimento "in aula" era composto da quattro

titoli (tre azioni ed un future), vi operarono 44 agenti umani e 211 artificiali.

I partecipanti (gli agenti umani) si sono dimostrati collaborativi e corretti,

nonostante i disagi dovuti al ritardo rispetto all'orario prefissato e al malfunzionamento

dei computer.

In questo capitolo si descrivono le fasi antecedenti l'esperimento , l'esperimento

in sé, il comportamento degli agenti umani e i dati prodotti dalla simulazione.

L'appuntamento per i partecipanti era fissato alle ore 18:00

del giorno 8 Maggio 2003 presso le aule informatiche del LIASES. La simulazione

iniziò con 55 minuti di ritardo a causa di inaspettati problemi tecnici.

Dalle ore 16:00 alle ore 17:00 dello stesso giorno (dunque poco prima dell'inizio

dell'esperimento) è stata eseguita la manutenzione ordinaria dei clients

del LIASES da parte del personale tecnico. Rimase quindi una sola ora di tempo

per controllare il funzionamento dei computer e della rete. Il primo problema

si manifestò nel momento in cui si tentò di preparare le aule

per l'inizio dell'esperimento: le intere aule (cioè tutti i computer

presenti in esse) del LIASES non accedevano all'internet. Come si può

immaginare questo problema era un ostacolo assoluto alla realizzazione dell'esperimento,

essendo fondamentale, per gli agenti umani, utilizzare la pagina web di SumWeb

per partecipare. Per porre rimedio alla difficile situazione occorsero un'ora

e cinquanta minuti di tempo: fu necessario intervenire sul firewall e sulla

configurazione della rete interna del LIASES per ripristinare la connessione

all'internet per tutti i computer (stranamente fu quasi immediato per alcuni,

mentre è stato molto difficile per altri). La causa di questo problema

non è mai stata chiarita.

Alle ore 18:26 si diede il via all'esperimento, ma furono sufficienti pochi

minuti per accorgersi che qualcosa non stava funzionando: l'asta di apertura

(la fase iniziale della giornata di borsa; in questo caso si tratta dell'asta

di apertura della prima giornata simulata) che, secondo i calcoli effettuati,

sarebbe dovuta durare circa tre minuti, sembrava non concludersi mai. Passati

circa 12 minuti ci si accorse che il server era praticamente bloccato: nel momento

in cui venne dato il via alla simulazione 44 utenti (gli agenti umani) hanno

tentato contemporaneamente l'accesso al server, il quale era già appesantito

dalla presenza di SumWeb che, proprio in quegli istanti, stava creando gli agenti

artificiali per l'esperimento (nonché da altri servizi, quali web, mail,

ftp, SSH…). Di fronte a questa situazione si decise di spegnere il server

e far ripartire la simulazione modificando leggermente le caratteristiche nella

speranza di rendere più "leggero" SumWeb per il server. Fu

diminuita la durata della giornata e fu ridotto il numero di giorni da simulare:

questi provvedimenti non furono presi solamente per risolvere le difficoltà

tecniche, ma anche per non creare eccessivi disagi ai partecipanti, i quali

erano in attesa di cominciare l'esperimento da circa un'ora, e mostravano comprensibili

segni di nervosismo.

Dalle ore 18:55 alle ore 19:25 si svolse l'esperimento "in aula".

Dopo aver finalmente risolto i problemi legati alla rete del LIASES e al server

fu dato il via all'esperimento, che prosegui per mezz'ora senza interruzioni,

né difficoltà di connessione o di invio/ricezione dati dal server.

Ci furono, invece, numerosi disagi per i partecipanti: alcuni computer apparivano

inspiegabilmente lentissimi, tanto che occorrevano oltre trenta secondi per

inviare una proposta al sistema.

Le aule del LIASES potrebbero essere suddivise in prime due file e ultime due

file di ciascun aula; ebbene, le ultime due file di computer dell'aula B erano

senza dubbio le migliori: non vi erano problemi di nessun tipo nell'utilizzo

dei computer per partecipare alla simulazione (i partecipanti più attivi

sono stati, di conseguenza, quelli assegnati a queste file di computer). Le

prime due file dell'aula B e le ultime due dell'aula A erano composte da computer

molto lenti nell'aggiornamento delle pagine web. Per esempio è capitato

più volte, durante l'esperimento, che tre partecipanti seduti vicini

avessero tre livelli di prezzo diversi per uno stesso titolo: questa difficoltà

ha creato non poca confusione ai partecipanti. Ma il problema che sicuramente

è più grave riguarda le prime due file di computer presenti nell'aula

A del LIASES: in queste postazioni non solo l'aggiornamento era lentissimo,

ma il computer appariva inspiegabilmente appesantito dalla presenza di SumWeb

(per usi diversi non si sono notati particolari problemi): muovendo il mouse

era necessario attendere alcune decine di secondi per poter osservare la reazione

della freccia ad esso associata. Purtroppo gli sfortunati partecipanti assegnati

a questi computer non riuscirono a prendere parte all'esperimento come avrebbero

voluto ma, al più, riuscirono ad inserire pochi ordini.

Al termine dell'esperimento fu chiesto ai partecipanti di compilare un breve questionario. Il questionario è stato sottoposto principalmente per poter capire quale fosse il livello di conoscenza dei partecipanti e con quale atteggiamento hanno preso parte all'esperimento. Per agevolare le risposte è stata creata un pagina web contenente il questionario ed è stata pubblicata on line. Le domande erano principalmente le seguenti:

1. Prima di partecipare all'esperimento

avevi già fatto delle operazioni nella borsa reale ?

2. Il modello SumWeb e le sue caratteristiche corrispondono alla tua idea di

mercato di borsa?

3. Ritieni che ci siano troppe semplificazioni? Quali?

4. Quali difficoltà hai trovato nell'uso del modello (riguardo all'interfaccia,

alle informazioni che ti sono state fornite prima di iniziare e quelle che l'interfaccia

ti ha fornito durante l'esperimento)?

5. E quali difficoltà riguardo alle decisioni di acquistare o vendere

i titoli del modello?

6. Quale elemento ha guidato maggiormente le tue scelte di acquisto e vendita

(l'ultimo prezzo, i grafici, i book...)?

Hanno risposto alle domande del questionario 27 partecipanti

su 44. Di questi 27 sono stati solo 5 coloro che hanno affermato di aver già

operato nella borsa reale. Il modello SumWeb corrisponde all'idea di mercato

di borsa di 21 partecipanti su 27 (tra cui i 5 con esperienza nella borsa reale).

Nessun partecipante ha lamentato eccessive semplificazioni. Qualcuno ha semplicemente

fatto notare che il numero dei titoli è sensibilmente inferiore rispetto

alla Borsa Italiana.

Le poche difficoltà denunciate dai partecipanti tramite il questionario

riguardano in particolare le caratteristiche del future e l'impossibilità

di concludere contratti per quantitativi di titoli superiori a uno (oltre alla

difficoltà di utilizzo del computer, questione già affrontata

e in cui SumWeb non è imputabile).

Il 32% dei partecipanti che hanno compilato il questionario ha affermato di

aver basato le proprie scelte sull'osservazione dei book di contrattazione.

Il 24% ha invece operato basandosi sull'osservazione dei grafici, mentre un

altro 24% afferma di aver tenuto conto dell'andamento dei book e, insieme, di

aver osservato i grafici per decidere sulla strategia da attuare. Il restante

20%, invece, si è basato solamente sull'ultimo prezzo eseguito dal sistema.

Le domande più frequenti, durante l'esperimento, da

parte dei partecipanti hanno riguardato le caratteristiche del future. Il titolo

in questione, infatti, ha provocato numerosi dubbi tanto agli esperti in campo

finanziario, tanto a chi non aveva mai avuto precedenti esperienze simili. In

SumWeb c'è un indice di mercato che è calcolato istante per istante

facendo la media del valore dei titoli che compongono il mercato; sulla base

del valore che tale indice assume si scambia un titolo derivato, chiamato future.

Il future è un titolo scambiabile come qualunque altro titolo di SumWeb,

unica differenza è il significato ad esso associato.

I partecipanti all'esperimento che possedevano conoscenze più o meno

approfondite sul mondo della borsa hanno avuto difficoltà ad immaginare

il titolo presente in SumWeb come un vero e proprio future di mercato. Le difficoltà

sono sorte a causa del paragone con il Fib30 che, come è noto, è

scambiato sulla base dell'indice Mib30 ed è quotato in punti indice (valore

di un punto indice: 5 €; valore del contratto: quotazione del Fib30 * 5

€). Il future di SumWeb, inoltre, non ha scadenza come il Fib30.

I partecipanti privi di conoscenze relative al mondo della borsa non sono riusciti

a capire che titolo fosse il future, perciò non l'hanno considerato e

non hanno concluso operazioni sul book 4 (il book di negoziazione assegnato

al titolo 4, il future).

Durante l'esperimento ci si è resi conto di un errore di valutazione

fatto in sede di progettazione: occorreva sicuramente dedicare più tempo

alla spiegazione dell'esperimento e del funzionamento dei mercati di borsa.

In particolare era necessario chiarire alcuni aspetti finanziari del modello

SumWeb, per esempio sarebbe stato necessario dare una dettagliata definizione

del contratto future e delle semplificazioni fatte per inserirlo in SumWeb.

8.3 Risultati dell'esperimento

L'esperimento "in aula" è durato mezz'ora in tempo reale, simulando cinque giornate di borsa; vi hanno partecipato 44 agenti umani (gli iscritti erano 57) insieme a 211 agenti artificiali (200 randomAgents, 10 eventAgents e un agente arbitraggista). I titoli presenti sul mercato erano quattro: tre azioni ed un future scambiato sull'indice di mercato.

8.3.1 La partecipazione degli agenti umani

Le proposte inviate al sistema dagli agenti umani, in totale, sono state 1070, di queste 670 sono state eseguite, le restanti 400 non hanno trovato esecuzione:

|

Proposte

|

Eseguiti

|

% di esecuzione

|

|

|

1° giorno

|

190

|

131

|

68.95%

|

|

2° giorno

|

201

|

129

|

64.18%

|

|

3° giorno

|

228

|

154

|

67.54%

|

|

4° giorno

|

213

|

143

|

67.14%

|

|

5° giorno

|

238

|

113

|

47.47%

|

|

Totale

|

1070

|

670

|

62.62%

|

L'altissima percentuale di esecuzione degli ordini durante

il primo giorno è dovuta principalmente alla scarsa conoscenza, da parte

della maggioranza dei partecipanti, dei meccanismi della borsa: i partecipanti

hanno inserito proposte a prezzi uguali, o molto vicini, agli ultimi prezzi

eseguiti. Di conseguenza i contratti potevano essere facilmente eseguiti. Con

un po' di pratica tutti hanno compreso i meccanismi ed infatti la percentuale

di esecuzione è scesa, in particolare durante il quinto giorno simulato.

L'attenzione dei partecipanti si è concentrata in particolare sul primo

titolo, probabilmente a causa di un banale effetto psicologico legato al primo

titolo in se: gli ordini relativi al titolo 1 sono stati il 33.58%, per il titolo

2 il 28.81%, per il titolo 3 il 20.39% e per il future il 17.21%. Si noti che

il future è stato il titolo meno oggetto di contrattazioni.

Gli ordini di acquisto hanno prevalso su quelli di vendita, in percentuale,

rispettivamente, risultano 54.91% e 45.09%.

Tutti i partecipanti avevano, all'inizio dell'esperimento, il seguente portafoglio:

Ricchezza: 0

Liquidità: 0

Stock 1: 0

Stock 2: 0

Stock 3: 0

Future: 0

Al termine dell'esperimento la situazione media dei partecipanti era la seguente

:

Ricchezza: 0.4486

Liquidità: -0.0228

Stock 1: -0.1191

Stock 2: -0.2381

Stock 3: 0.5476

Future: 0.2619

Si nota che i partecipanti, in media, hanno terminato l'esperimento con una

ricchezza positiva. Considerando che si è giocato solamente per 30 minuti

e che i prezzi dei titoli hanno assunto valori compresi tra 1 e 2, una ricchezza

media pari a 0.4486 è un risultato soddisfacente.

La liquidità media al termine dell'esperimento è pressoché

nulla, cioè uguale a quella iniziale. Questo significa che la maggioranza

dei partecipanti non ha lasciato posizioni debitorie, se non per minimi importi.

I titoli in portafoglio, al termine dell'esperimento, erano pochissimi per tutti

i partecipanti, e così anche le posizioni scoperte. La tendenza generale,

cioè il comportamento tenuto dalla maggior parte dei partecipanti, è

descrivibile in pochi punti:

" all'inizio di ogni giornata compravano pochi titoli, senza sfruttare

la possibilità di vendere allo scoperto titoli non posseduti;

" durante la giornata rivendevano i titoli guadagnando pochissimo;

" successivamente, nei casi in cui appariva conveniente, compravano altri

titoli da rivedere immediatamente o da tenere in portafoglio aspettando la giornata

successiva.

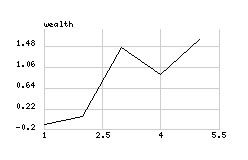

Alcuni partecipanti hanno assunto comportamenti

diversi: in particolare si segnala il partecipante 237 (classificatosi al nono

posto), il quale ha concluso 72 contratti (oltre il 10% sul totale dei contratti

conclusi dagli agenti umani; le proposte inserite sono 85, circa l'8% del totale),

ma che ha giocato freneticamente inserendo enormi quantità di ordini

presumibilmente senza una precisa strategia. Si osservi il grafico della sua

ricchezza, qui di seguito riportato:

Altro partecipante degno di nota è il 204, classificatosi

terzo. La sua attività è stata frenetica, ma proficua. Ha concluso

44 contratti ed è riuscito a guadagnare notevolmente approfittando delle

scarse conoscenze di altri agenti umani. Capitava, infatti, che alcuni partecipanti

inserissero gli ordini basandosi solamente sull'ultimo prezzo (vedere il paragrafo

precedente: il 20% circa dei partecipanti ha affermato di essersi basato

solamente sull'ultimo prezzo eseguito per inserire le proposte). Il partecipante

204, osservando i book, ha dimostrato notevole abilità a sottrarre agli

altri agenti le occasioni di guadagno derivanti dalle proposte inserite dagli

agenti inesperti. Da notare che i contratti eseguiti dal sistema per il partecipante

204 corrispondono all'82% delle proposte da esso immesse. Segue il grafico della

ricchezza del partecipante 204:

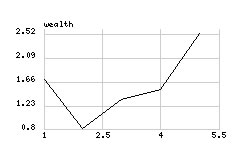

Si analizza anche il comportamento del partecipante 229, vincitore

dell'esperimento. I contratti conclusi non sono stati moltissimi: 40 (il 65%

delle proposte immesse), in media 8 per giornata simulata. La strategia adottata

è stata molto semplice: si è concentrato sui titoli 1 e 3, ignorando

assolutamente gli altri due titoli. Nella prima metà dell'esperimento

ha principalmente comprato titoli e durante la seconda metà ha venduto

i titoli acquistati precedentemente ad un prezzo leggermente maggiore. La strategia

è stata vincente o, se si preferisce, migliore delle altre, perché

i prezzi dei titoli 1 e 3 sono saliti durante l'esperimento. Il partecipante

229 ha così vinto semplicemente scegliendo due titoli su quattro, ma

avrebbe vinto anche scegliendo altre combinazioni di titoli: era facilmente

prevedibile che avendo solamente mezz'ora di tempo a disposizione tanti umani

avrebbero spinto verso l'alto il prezzo delle azioni, quindi tutti i titoli

sarebbero certamente saliti. E così è stato. Segue il grafico

della ricchezza del partecipante 229:

Le penalità furono assegnate pesantemente. Nella maggior parte dei casi non perché i partecipanti erano veramente meritevoli di essere penalizzati, ma a causa dei problemi legati al malfunzionamento dei computer. Si riporta, qui di seguito, la classifica completa:

|

Posizione

|

Partecipante

|

Ricchezza

|

Penalità

|

Punti

|

|

1

|

229

|

2.5367

|

0

|

2.5367

|

|

2

|

209

|

1.9826

|

0

|

1.9826

|

|

3

|

204

|

1.6123

|

0

|

1.6123

|

|

4

|

205

|

1.303

|

0

|

1.303

|

|

5

|

238

|

0.1787

|

0

|

0.1787

|

|

6

|

202

|

0.9475

|

-1

|

-0.0525

|

|

7

|

247

|

0.8241

|

-1

|

-0.1759

|

|

8

|

248

|

0.4409

|

-1

|

-0.5591

|

|

9

|

237

|

-0.8574

|

0

|

-0.8574

|

|

10

|

226

|

0.0406

|

-1

|

-0.9594

|

|

11

|

243

|

1.9981

|

-3

|

-1.0019

|

|

12

|

236

|

1.7323

|

-3

|

-1.2677

|

|

13

|

256

|

1.4842

|

-3

|

-1.5158

|

|

14

|

214

|

1.4202

|

-3

|

-1.5798

|

|

15

|

255

|

1.199

|

-3

|

-1.801

|

|

16

|

215

|

0.9543

|

-3

|

-2.0457

|

|

17

|

257

|

1.8847

|

-4

|

-2.1153

|

|

18

|

253

|

-2.6717

|

0

|

-2.6717

|

|

19

|

201

|

0.5982

|

-4

|

-3.4018

|

|

20

|

235

|

0.0357

|

-4

|

-3.9643

|

|

21

|

251

|

-0.0681

|

-4

|

-4.0681

|

|

22

|

220

|

-0.1439

|

-4

|

-4.1439

|

|

23

|

211

|

0.7255

|

-5

|

-4.2745

|

|

24

|

225

|

-1.0531

|

-4

|

-5.0531

|

|

25

|

212

|

0.6763

|

-6

|

-5.3237

|

|

26

|

216

|

-0.4682

|

-5

|

-5.4682

|

|

27

|

210

|

0.2174

|

-6

|

-5.7826

|

|

28

|

218

|

-0.4478

|

-6

|

-6.4478

|

|

29

|

252

|

0.1048

|

-7

|

-6.8952

|

|

30

|

230

|

0.9775

|

-8

|

-7.0225

|

|

31

|

207

|

-0.0744

|

-7

|

-7.0744

|

|

32

|

240

|

0.7338

|

-9

|

-8.2662

|

|

33

|

254

|

0.7211

|

-9

|

-8.2789

|

|

34

|

223

|

-0.005

|

-9

|

-9.005

|

|

35

|

231

|

-0.1686

|

-9

|

-9.1686

|

|

36

|

217

|

0.5314

|

-11

|

-10.4686

|

|

37

|

245

|

0.2468

|

-11

|

-10.7532

|

|

38

|

244

|

0.2239

|

-11

|

-10.7761

|

|

39

|

219

|

0.8066

|

-12

|

-11.1934

|

|

40

|

224

|

0.524

|

-12

|

-11.476

|

|

41

|

213

|

0.4159

|

-12

|

-11.5841

|

|

42

|

208

|

0.2632

|

-13

|

-12.7368

|

|

43

|

227

|

0.0709

|

-13

|

-12.9291

|

|

44

|

246

|

-0.4259

|

-13

|

-13.4259

|

Osservando la classifica si nota che quasi tutti i partecipanti

sono stati soggetti all'imposizione di penalità. La penalità massima

(-15; ottenuta da: 5 giornate moltiplicate per (-3), penalità massima

a giornata) non è stata assegnata a nessuno, poiché tutti hanno

fatto del loro meglio per partecipare. Purtroppo però, a causa di vari

problemi tecnici, sono stati pochi coloro che sono riusciti ad operare senza

intoppi. I partecipanti che hanno potuto operare senza difficoltà, non

avendo problemi tecnici per l'inserimento degli ordini, si sono posizionati

tutti entro le prime 20 posizioni, avvantaggiati dalle scarse penalità

rispetto a chi invece non riusciva a inviare le proposte al sistema.

8.3.2 Il mercato dell'esperimento

I prezzi dei titoli non hanno subito eccessive variazioni

durante la simulazione: il tempo a disposizione per la formazione di eventuali

bolle era effettivamente molto limitato. Tuttavia i prezzi dei titoli hanno

avuto una tendenza generale a crescere, per poi tornare verso i valori iniziali.

Da notare, comunque, che, quando la simulazione è terminata, tutti i

titoli avevano valore leggermente superiore a quello iniziale .

Si osservi la tabella contenete i valori dei titoli all'inizio e alla fine di

ogni giornata simulata:

|

Stock 1

|

Stock 2

|

Stock 3

|

Indice

|

Future

|

|||

|

Inizio 1° giorno

|

1.6631

|

1.1627

|

1.1997

|

1.3785

|

1.3071

|

||

|

Fine 1° giorno

|

1.6567

|

1.1779

|

1.2522

|

1.3569

|

1.29

|

||

|

Inizio 2° giorno

|

1.6

|

1.158

|

1.2712

|

1.3718

|

1.3822

|

||

|

Fine 2° giorno

|

1.7897

|

1.3515

|

1.2839

|

1.3538

|

1.6538

|

||

|

Inizio 3° giorno

|

1.7361

|

1.3515

|

1.2839

|

1.3324

|

1.7344

|

||

|

Fine 3° giorno

|

1.7187

|

1.16

|

1.1

|

1.325

|

1.3526

|

||

|

Inizio 4° giorno

|

1.7014

|

1.16

|

1.0205

|

1.3224

|

1.4291

|

||

|

Fine 4° giorno

|

1.75

|

1.2

|

1.1303

|

1.4567

|

1.5285

|

||

|

Inizio 5° giorno

|

1.7

|

1.3011

|

1.109

|

1.3179

|

1.6479

|

||

|

Fine 5° giorno

|

1.7

|

1.3264

|

1.2

|

1.4088

|

1.475

|

||

Andamento del

titolo 1 durante l'esperimento

Andamento del titolo 2 durante

l'esperimento

Andamento del titolo 3 durante

l'esperimento

L'andamento del future di mercato

(in rosso) e del relativo indice (in blu)

Dai grafici del titolo 3 e del future si nota, a metà grafico, molto

movimento dei prezzi. Ciò è dovuto all'inserimento, da parte di

alcuni agenti umani di proposte contenenti prezzi molto elevati rispetto al

prezzo di controllo. Tuttavia, dopo poche contrattazioni, non c'è stato

un seguito. Se il fenomeno fosse stato più intenso e prolungato si potrebbe

analizzare dettagliatamente la dinamica delle contrattazioni, ma essendo invece

composto da pochi istanti e poche contratti conclusi a prezzi elevati non si

può parlare di bolla. E' stato solamente un breve episodio senza particolari

conseguenze.

Dal grafico del titolo 2 si nota che sono stati conclusi contratti al valore

2, quando il prezzo del titolo era compreso tra 1,1 e 1,3. Sono stati pochi

colpi di fortuna per qualche partecipante che ha approfittato dell'inesperienza

di altri. Tuttavia queste operazioni sono poche e non hanno assolutamente influito

sull'andamento dell'esperimento.

Dal quarto grafico si nota, ancora, che l'indice ed il future sono pressoché

allineati: il merito di questo allineamento è certamente da attribuire

all'agente arbitraggista (artificiale) poiché è stato l'unico,

durante l'esperimento, a preoccuparsi che il valore del future rispecchiasse

il valore dell'indice. Gli agenti umani, come è già stato detto,

hanno operato pochissimo sul future e, le volte che lo hanno fatto non è

stato per compiere operazioni di arbitraggio, ma semplicemente per acquistare

(vendere) un titolo.

La media dei prezzi, rispettivamente per ogni titolo e per l'indice di mercato,

è riportata nella tabella che segue:

_________µ

Stock 1 1.713795

Stock 2 1.284198

Stock 3 1.199877

Future_ 1.421161

Indice_ 1.395521

Analizzando le serie storiche dei prezzi dei titoli si sono inoltre calcolate

le varianze e le covarianze, ottenendo la seguente matrice di varianza-covarianza:

| Stock 1 | Stock 2 | Stock 3 | Future | Indice | |

| Stock 1 | 0.009986347 | 0.000239836 | -0.000670116 | 0.001728946 | 0.001031134 |

| Stock 2 | 0.000239836 | 0.02962887 | -0.001103796 | 0.005219977 | 0.002136357 |

| Stock 3 | -0.000670116 | -0.001103796 | 0.014012732 | 0.001571642 | 0.000766872 |

| Future | 0.001728946 | 0.005219977 | 0.001571642 | 0.015044175 | -0.00182088 |

| Indice | 0.001031134 | 0.002136357 | 0.000766872 | -0.00182088 | 0.00700638 |

Si sono calcolati i rendimenti giornalieri ed è poi stata fatta una media

dei valori ottenuti per ciascun giorno dell'esperimento. I rendimenti medi sono

i seguenti (si è calcolato anche il rendimento dell'indice di mercato,

interpretandolo come rendimento del portafoglio di mercato):

| 1° giorno | 2° giorno | 3° giorno | 4° giorno | 5° giorno | µ | |

| Stock 1 | -0.3863% | 10.5995% | -1.0124% | 2.7771% | 0.0000% | 2.3956% |

| Stock 2 | 1.2904% | 14.3174% | -16.5086% | 3.3333% | 1.9074% | 0.8680% |

| Stock 3 | 4.1926% | 0.9892% | -16.7182% | 9.7142% | 7.5833% | 1.1522% |

| Future | -1.3256% | 16.4228% | -28.2271% | 6.5031% | -11.7220% | -3.6698% |

| Indice | 1.6989% | 8.6354% | -11.4131% | 5.2749% | 3.1636% | 1.4719% |

I dati della tabella qui sopra sono stati calcolati utilizzando la formula Ri=(Si+1-Si)/Si+1

che tiene conto solamente del prezzo di apertura e di quello di chiusura. I

risultati ottenuti infatti non sono indicativi del reale andamento dei titoli.

Si veda, per esempio, il future: mediamente ha offerto un rendimento pari al

-3.6698% che, confrontato con l'indice (2.43836% medio), farebbe pensare ad

un andamento quantomeno anomalo. In realtà il future ha chiuso due giorni

a prezzi molto più bassi di quanto negli stessi giorni era stato il prezzo

d'apertura. La presenza di due rendimenti giornalieri pesantemente negativi

influisce notevolmente sul rendimento medio perché i giorni totali sono

solamente cinque.

Al termine dell'esperimento gli agenti umani potevano osservare i grafici di

cui si riportano le immagini (cliccare sui link) utilizzando l'interfaccia di

SumWeb. I primi grafici sono relativi all'andamento dei titoli. In essi è

descritta anche la storia dei titoli precedente (circa 10 ore) all'esperimento.

In tutti i grafici si nota che il titolo ha avuto un andamento assolutamente

piatto per circa due ore: sono le due ore in cui la simulazione è rimasta

bloccata in attesa di risolvere i problemi tecnici nelle aule del LIASES e cominciare

l'esperimento. Il modello, infatti, stava simulando il mercato già da

alcuni giorni per ottenere un mercato già avviato da offrire agli agenti

umani per l'inizio dell'esperimento . A seguito dell'andamento piatto dei titoli

si osservano le variazioni dei prezzi durante l'esperimento.

Seguono i grafici candlestick, relativi all'ultimo istante dell'esperimento.

Le rappresentazioni candlestick, volumi e RSI dell'esperimento corrispondono

agli ultimi 5 dati di ogni grafico. Si noti, in particolare, il raddoppiamento

dei volumi nelle 5 giornate simulate.

Titolo1, titolo

2, titolo 3, future

e indice

Candlestick titolo 1,

Candlestick titolo 2,

Candlestick titolo 3,

Candlestick future.

8.4 Osservazioni e conclusioni

L'andamento dell'esperimento è stato fortemente condizionato

dai problemi tecnici alla rete e ai singoli computer. Tali problemi hanno obbligato

a ridurre drasticamente la durata dell'esperimento e hanno impedito a numerosi

agenti umani di partecipare nel modo in cui era necessario.

In seguito alle difficoltà riscontrate sono state necessarie alcune modifiche

per poter svolgere comunque l'esperimento. Tali modifiche non sono state sostanziali

e non hanno cambiato la natura dell'esperimento, ma, a causa del minor tempo

a disposizione, i dati da esso prodotti sono stati inferiori a quelli attesi

e non hanno concesso la possibilità di un'analisi approfondita.

Il 6 Maggio, tuttavia, si è svolto il primo esperimento con SumWeb utilizzando

agenti umani a fianco di agenti artificiali. Si è testato il funzionamento

del modello SumWeb, con ottimi risultati. Infatti non si è verificato

alcun problema legato al funzionamento o alla struttura del modello.

Il mercato creatosi durante l'esperimento riproduce un mercato reale, in cui

vi sono molti operatori, ognuno con una diversa visione dell'andamento futuro

dei titoli, che acquistano e vendono le azioni creando il prezzo dei titoli

istante per istante.

I prezzi dei titoli non hanno subito grosse variazioni, come è ovvio

se si pensa alla breve durata dell'esperimento. Tuttavia, come confermano anche

i grafici delle ricchezze degli agenti umani, è stato possibile speculare

su piccole variazioni ottenendo guadagni (o perdite) da tali operazioni.

La partecipazione all'esperimento è stata, per molti studenti di economia,

la prima esperienza a contatto con il mondo della borsa, seppur simulata. Sono

emersi alcuni problemi relativi all'interpretazione del future: molti partecipanti

hanno avuto difficoltà a capire il significato di tale titolo. SumWeb

può essere, oltre che un ottimo strumento per studiare i meccanismi e

le dinamiche del mercato, anche un buono strumento per la didattica.