Nel

modello seguente viene messa a confronto la redditività di tre aziende

sulla base dei rispettivi EVA calcolati su un arco temporale di tre

esercizi.

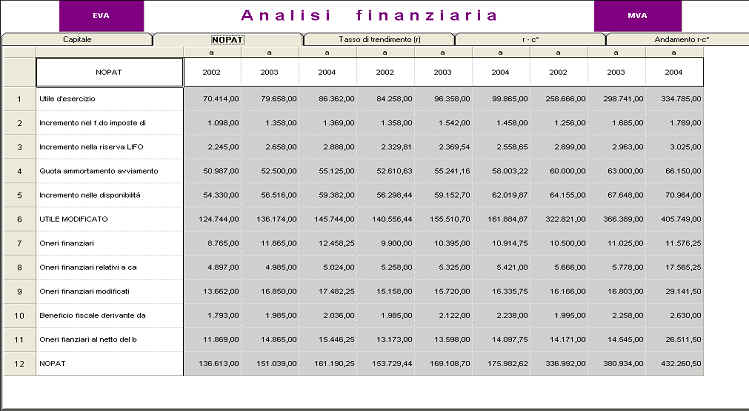

Il

modello parte dalla riclassificazione delle poste di bilancio ai fini

della corretta quantificazione del risultato di periodo e del capitale

investito. L’utile d’esercizio viene pertanto rettificato tenendo

conto degli oneri finanziari sostenuti e dell’incremento delle voci

SCR023.gif

SCR023.gif

che

hanno generato di fatto un maggior valore aziendale, mentre il capitale

investito viene anch’esso ricalcolato partendo dal passivo e tenendo

conto delle poste equivalenti al capitale proprio.

SCR022.gif

SCR022.gif

Il

tasso di rendimento del capitale investito ottenuto dalla rielaborazione

delle poste di bilancio viene quindi raffrontato anno per anno al costo

del capitale di ciascuna azienda.

SCR024.gif

SCR024.gif

In

relazione ai valori target assunti a riferimento ((r-c*)>5%),

dall’analisi emerge che solo l’azienda CCCC presenta un indice di

rendimento adeguato su tutto il periodo interessato.

Il

prospetto seguente raffigura graficamente l’andamento di r-c* sulle tre

aziende.

SCR025.gif

SCR025.gif

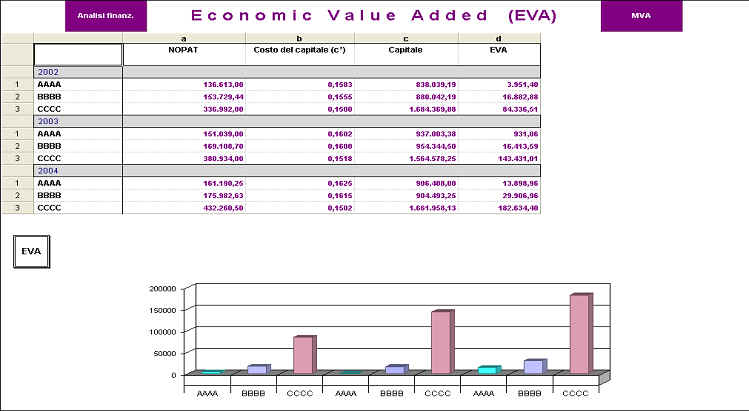

Il

prospetto seguente raffronta invece la redditività delle tre aziende

sulla base dell’EVA, pesando quindi sul rispettivo capitale investito il

valore degli indice (r-c*). Anche tenendo conto del capitale investito

l’analisi conferma la valutazione di maggiore redditività

dell’azienda CCCC.

SCR026.gif

SCR026.gif

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}