V e n t i m a g g i o

se tante persone di poco conto facessero cose di poco conto in tanti posti di poco conto,

la vita sulla terra sarebbe migliore

(J.F.K.)

![]()

![]()

![]()

Dobbiamo prima di tutto definire due concetti che sono molto importanti:

e di seguito vedremo come fare una

ASSET ALLOCATION DEL PORTAFOGLIO

Inflazione

Ancora una volta troviamo la sua definizione su Wikipedia, la quale dice :

"Il termine inflazione, dal latino inflatus, gonfiato, indica una crescita nell'utilizzo di un determinato oggetto o comportamento, precedentemente di uso sporadico.

L'uso più comune è quello utilizzato in economia, dove indica un incremento generalizzato e continuativo dei prezzi nel tempo."

L'inflazione è quindi l'aumento continuo del livello generale dei prezzi determinato da un aumento della massa monetaria in circolazione. Il medio circolante aumenta oltre i limiti rappresentati dai bisogni degli scambi generando così un aumento persistente dei prezzi dei beni.

In generale si può asserire che l'inflazione si crea ogni volta che coloro che percepiscono dei redditi monetari (salari, profitti, interessi, rendite) cercano, ciascuno, di aumentare la propria parte di reddito a scapito degli altri. Se gli altri avanzano pretese, questa gara competitiva spinge i redditi monetari al di sopra della produzione possibile, generando l'aumento dei prezzi. Si erode così il potere d'acquisto della moneta.

Per calcolare l'inflazione l'Istituto centrale di statistica (ISTAT) utilizza principalmente tre indici:

a) indice dei prezzi all'ingrosso (rileva le transazioni commerciali fra imprese)

b) indice dei prezzi al consumo (rileva le transazioni intercorrenti fra le imprese e le famiglie)

c) indice del costo della vita ( rileva i consumi di una famiglia tipo in base ad un paniere di beni che viene aggiornato periodicamente).I dati vengono pubblicati sul sito dell’Eurostat http://epp.eurostat.ec.europa.euLe Cause

Ci possono essere tre cause principali:

1) L'inflazione per eccesso di liquidità:viene determinata da un eccessivo aumento di moneta in circolazione rispetto ai beni e servizi da acquistare.

2) L'inflazione da costi: viene determinata da un aumento dei costi di produzione. L'imprenditore per mantenere inalterato il proprio profitto aumenterà i prezzi di vendita (profitto = ricavi - costi). Ad esempio un aumento dei salari o del prezzo delle materie prime verrà scaricato dal produttorre con un aumento del prezzo di vendita. Se l'aumento dei prezzi delle materie prime o altro riguarda beni che uno Stato importa dall'estero (ad esempio il petrolio) si parlerà di inflazione importata.

3) L'inflazione da domanda:si verifica quando la domanda di beni e servizi è in eccesso rispetto alle risorse del sistema economico (offerta). La domanda globale è quindi in eccesso rispetto alle capacità produttive del sistema. Tale meccanismo può essere messo in moto da uno degli elementi della domanda aggregata (consumi, investimenti, spesa pubblica, esportazioni). Se per esempio i cittadini ottengono un incremento di reddito, domanderanno una quantità maggiore di beni e servizi. Se non è possibile aumentare l'offerta in uguale quantità, i prezzi tenderanno ad aumentare. I consumatori faranno a gara tra di loro per accaparrarsi i pochi beni in circolazione e causeranno così un aumento dei prezzi.

Gli Effetti

L''inflazione non comporta una minore ricchezza per il Paese ma principalmente una redistribuzione del reddito tra i soggetti. Qualcuno diventerà più ricco e qualcuno diventerà più povero.Traggono svantaggio coloro che percepiscono un reddito fisso (pensionati e lavoratori dipendenti) perché, quando i prezzi aumentano, il loro reddito reale diminuisce. Anche i creditori vengono danneggiati perchè la moneta che sarà restituita a chi ha concesso prestiti avrà un potere d'acquisto minore rappresentato dal tasso d'inflazione. Viene scoraggiato anche il risparmio perchè in futuro si potrà acquistare una quantità minore di beni rispetto all'utilizzo presente. I soggetti cercheranno di usare il denaro incrementando i consumi e così faranno salire ulteriormente i prezzi. Solo i più ricchi impiegheranno il denaro in immobili o beni rifugio (oro, quadri d'autore, ecc.).

Traggono invece vantaggio i percettori di redditi variabili (commercianti, industriali, liberi professionisti, speculatori). In un primo momento non subiscono danni dall'aumento dei prezzi perchè adeguano i compensi e i listini dei prezzi al tasso di inflazione, lasciando il loro reddito reale invariato. Gli imprenditori trarranno un vantaggio iniziale perchè i prezzi di vendita si adeguano prima dei costi di produzione e la differenza rappresenta per loro un aumento del reddito. Nel lungo periodo però l'inflazione danneggia anche loro in quanto scoraggia gli investimenti (le banche aumentano i tassi d'interesse per invogliare i clienti risparmiatori). Ci sarà così una minore produzione. L'inflazione favorisce i debitori perchè restituiscono denaro che vale di meno.

L'inflazione alleggerisce l'onere del debito pubblico ma lo Stato non è in grado con le sue entrate di far fronte alle spese sempre crescenti.Un altro effetto negativo dell'inflazione riguarda gli scambi internazionali. Ci sarà infatti una perdita di competitività internazionale. I prezzi dei prodotti nazionali risulteranno più alti rispetto ai beni esteri. Le esportazioni saranno più basse e le importazioni più alte, creando così situazioni di disavanzo nella bilancia dei pagamenti internazionali.

Potere di acquisto

Wikipedia fornisce questa definizione : Possiamo dire che il potere di acquisto di una moneta ci dice quanto bene composito (un paniere di beni utilizzato per la misurazione del livello generale dei prezzi) si può acquistare con un'unità della moneta in oggetto. Si capisce bene come all'aumentare del livello generale dei prezzi, cioè in presenza di inflazione, il potere di acquisto del denaro tenda a diminuire.

Quindi inflazione e potere di acquisto sono strettamente legati tra loro: all’aumentare dell’uno (inflazione) diminuisce l’altro (potere di acquisto).

In sostanza, se per esempio abbiamo avuto nel corso dell’ultimo anno una inflazione del 5%, significa che adesso con la stessa quantità di denaro, potremo acquistare il 5% in meno di beni. Vuol dire che possiamo spendere di meno, e il nostro potere di acquisto diminuisce, è che come se avessimo perso denaro.Adesso che abbiamo espresso questi due importanti concetti, è ovvio che l’obiettivo minimo di ogni investitore è quello di battere l’inflazione, per aumentare o almeno lasciare inalterato il nostro potere di acquisto.

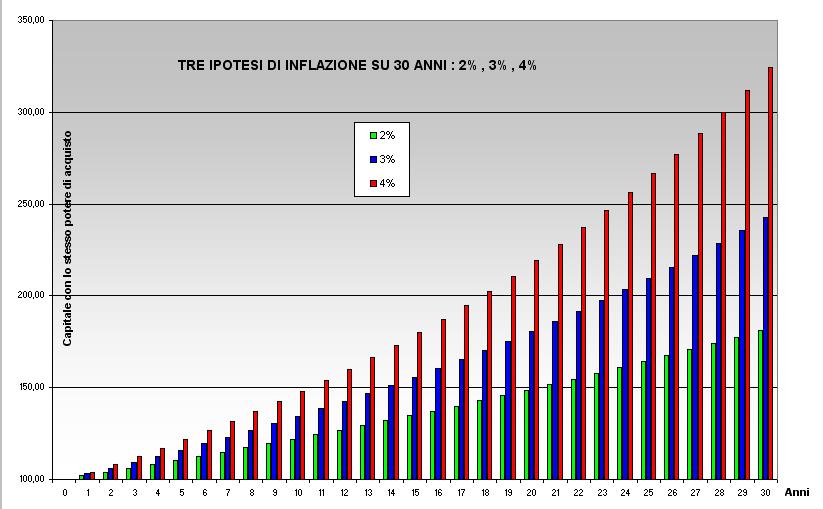

In questo grafico si può avere l’idea di quanto capitale occorra per mantenere lo stesso potere di acquisto dopo 30 anni di inflazione al 2%, al 3% oppure al 4%.

Dopo 30 anni di inflazione al 2%, partendo da un capitale di 100 euro, bisognerà avere 181,14 euro per mantenere lo stesso potere di acquisto, mentre se l’inflazione sarà stata mediamente del 3% bisognerà averne 247,73, mentre con una media del 4%, saranno necessari 324,34 euro.

Quindi se col nostro investimento dopo 30 anni avessimo triplicato il nostro capitale di partenza arrivando a 300 partendo da 100, avremmo la sensazione di aver fatto un buon affare: questa sensazione sarà vera solo se nello stesso periodo di tempo l’inflazione media avrà avuto un valore medio inferiore al 3%, mentre se fosse stata del 4% avremmo perduto in termini di potere di acquisto, ossia non potremmo acquistare la stessa merce nelle stesse quantità di 30 anni prima.E’ quindi indispensabile non sottovalutare l’importanza dell’inflazione.

Asset allocation del portafoglio

Per asset allocation si intende la distribuzione del denaro disponibile fra le varie attività di investimento. Ogni portafoglio ne è una combinazione.Il processo attraverso il quale l'investitore costruisce la sua asset allocation è:

1) identificazione obiettivi (in termini di rischio/rendimento) da conseguire entro un determinato orizzonte temporale

2) identificazione necessità (stimate o certe) secondo il loro orizzonte temporale

3) stima delle prospettive delle diverse asset class (in termini di rischio/rendimento attesi e delle loro relazioni)

Per definire quindi una allocation ideale, è necessario riflettere sulle proprie esigenze e necessità, che saranno diverse da persona a persona, e anche per la stessa persona potranno variare al variare della sua età.Ricordiamoci anche di quanto detto nelle pagine precedenti, quando si parlava di rischio e rendimento per le azioni e le obbligazioni.

Le azioni potranno dare un rendimento più elevato a fronte di un maggiore rischio: se però abbiamo di fronte un periodo di tempo elevato, allora la quota di rischio sarà inferiore, rimanendo integra la componente rendimento. Questo significa che l’investimento azionario sarà più adatto per le persone giovani, o comunque per quelle che hanno di fronte a loro un arco temporale sufficientemente lungo per evitare di dover soffrire di eventuali crolli borsistici.

Numerosi sono gli studi che hanno dimostrato che sul lungo periodo le azioni sono strumenti in grado di battere l’inflazione con maggiore probabilità rispetto alle obbligazioni.

E’ anche vero che nel lungo periodo saremo tutti morti, e quindi si tratta di trovare il giusto equilibrio tra una forma e l’altra.Le obbligazioni saranno più adatte invece a chi ha di fronte un arco temporale breve, quali le persone anziane, oppure a chi, pur essendo giovane, ha la necessità di dover smobilizzare in breve tempo per le sue esigenze.

Detto in altri termini, potremo dire che la parte investita in azioni deve essere lasciata “in pace” per un tempo abbastanza lungo (dai 10-15 anni in su) prima di essere "abbastanza" sicuri di aver ottenuto un rendimento maggiore rispetto a quello derivante dalle obbligazioni. Dover liquidare la parte di investimento in azioni prima del tempo previsto potrebbe dare origine ad una forte perdita in conto capitale.

Per far fronte alle spese previste ed impreviste deve essere preposta la parte del portafoglio investita in obbligazioni a breve termine.

La quota del portafoglio dedicata all’investimento azionario la potremmo rappresentare mediante questo grafico in funzione dell’età (tenendo presente che all’aumentare dell’età dovrebbe diminuire il rischio complessivo del portafoglio)

Potremo allora costruire tre tipologie di asset, pensando a tre persone generiche: un giovane, una persona di mezza età, ed un anziano, che potremmo anche chiamare con “aggressivo”, “bilanciato” e “ prudente”.

Come vediamo la componente azionaria si riduce man mano che la stessa persona diventa anziana, perché ha davanti a sé (purtroppo) un minor arco temporale.

Al contrario la parte obbligazionaria va aumentando all’aumentare dell’età.

Per quanto riguarda questa parte, bisogna rilevare l’importanza di fare distinzione fra obbligazione (bond) brevi e lunghi.

Per quanto detto in precedenza, le obbligazioni brevi ( da 1 a 5 anni) sono meno rischiose di quelle lunghe (10-30 anni), però danno un rendimento minore (in presenza di una curva normale dei tassi).

Quindi per un giovane sarà meglio avere più obbligazioni lunghe, e riservare le corte solo a quella parte di portafoglio che serve per far fronte alle spese che si pensa di dover sostenere nel breve termine.

All’interno di queste categorie volutamente generiche, ci possono essere numerosi distinguo, in base alla propensione al rischio. Una persona anziana potrà continuare ad avere un portafoglio con più azioni se è più propenso al rischio, oppure un giovane potrà avere meno azioni se è di indole più prudente.

Comunque, come si vede dal disegno, in ogni portafoglio ben bilanciato, è raccomandabile avere sempre un mix di obbligazioni a breve e a lungo temine, anche se un proporzioni diverse. Questo perché è sempre molto difficile prevedere come si comporterà il mercato.

Nessuno è uguale all’altro, e quindi non esiste un portafoglio che vada bene per tutti.

Tutti però devono avere come nemico comune da battere l’inflazione.