L'IMPRESA

Il fenomeno impresa riveste, nel mondo economico attuale, una eccezionale importanza che appare superfluo sottolineare. Di essa si occupa anche la Costituzione che, innanzitutto proclama il principio che "l'iniziativa economica è libera" (art. 41), collocando il nostro sistema tra le cosiddette "economie di mercato". Peraltro la Costituzione si affretta ad aggiungere che ogni attività imprenditoriale, pubblica o privata non può svolgersi in contrasto con l'utilità sociale o in modo da recare danno alla sicurezza, alla libertà, alla dignità umana.

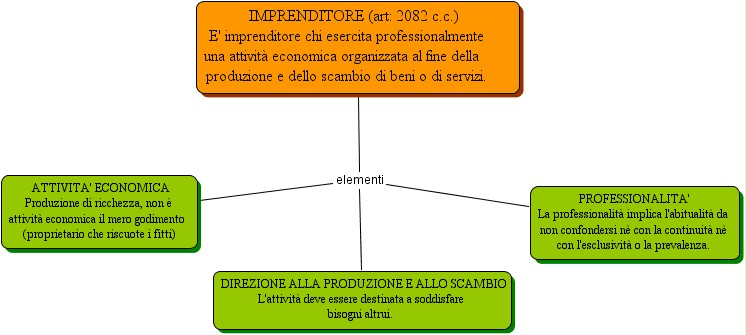

Secondo la nozione classica, l'imprenditore è il soggetto (persona fisica o ente) che procurandosi la disponibilità di mezzi di produzione, capitali e lavoro, li organizza e li impiega per produrre o scambiare beni e servizi, destinati al mercato dei consumatori.

L'attività di impresa à attività di rischio, nel senso che se i ricavi superano i costi l'imprenditore fa suo il profitto che ne deriva, ma se i costi superano i ricavi è su di lui che gravano le relative perdite (è da notare però che se le perdite superano il patrimonio dell'imprenditore, finiscono per gravare sui suoi creditori).

Al rischio economico corrisponde il potere direzionale dell'impresa: cosa produrre, dove, quanto, come, ecc.

![]()

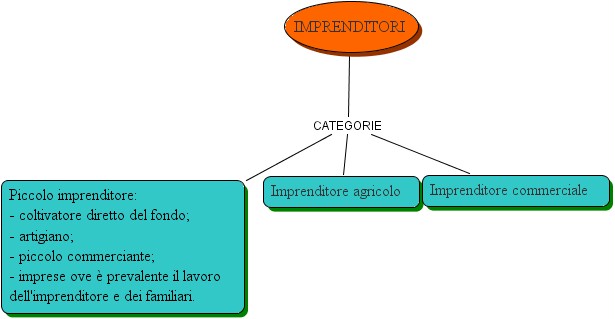

Il codice distingue tre figure di imprenditori: il piccolo imprenditore; l'imprenditore agricolo e l'imprenditore commerciale. La distinzione è importante perché la disciplina prevista per l'imprenditore commerciale è più rigorosa rispetto a quella che regola le altre due figure.

Infatti, solo l’imprenditore commerciale ha l'obbligo della tenuta di determinate scritture contabili e in caso di insolvenza è soggetto al fallimento e alle altre procedure concorsuali.

Sono piccoli imprenditori il coltivatore diretto del fondo, l'artigiano, il piccolo commerciante e coloro che, nell'esercizio dell'impresa, si avvalgono prevalentemente del lavoro proprio e di quello dei familiari.

(mappa)

|

Coltivatore diretto: colui che coltiva la terra con il proprio lavoro e quello dei propri familiari. L'apporto di eventuali dipendenti non deve superare i due terzi dell'intera forza lavoro necessaria per la coltivazione del fondo. |

|

|

Artigiano: colui che conduce l'impresa da titolare, assumendone rischi e responsabilità e lavorandovi personalmente. La figura dell'artigiano è definita non dal codice ma dalla legge quadro sull'artigianato che prevede anche dei requisiti di tipo quantitativo. Detta legge, infatti, determina anche il numero massimo di dipendenti che l'impresa artigiana può avere per continuare ad essere considerata tale. |

|

|

Piccolo commerciante: il negoziante a posto fisso con un limitato volume d'affari o l'ambulante. |

|

|

Imprenditore che utilizza prevalentemente il lavoro proprio e quello dei familiari: il numero dei dipendenti non deve essere superiore a quello dei familiari che lavorano nell'impresa, compreso l’imprenditore. Inoltre, il lavoro dell'imprenditore e dei propri familiari deve essere prevalente rispetto al capitale investito. L'art. 230 bis del codice civile prevede anche l'impresa familiare, ovvero quella impresa ove lavorano anche il coniuge dell'imprenditore, i parenti entro il terzo grado e gli affini entro il secondo grado. Per queste particolari figure di lavoratori sono previsti particolari diritti patrimoniali (diritto a retribuzione e quote di profitto) e la possibilità di poter concorrere nella gestione dell'impresa (diritto di voto in ordine all'impiego degli utili, diritto alla liquidazione della quota, diritto di prelazione in caso di trasferimento dell'azienda familiare). |

Secondo l'art. 2135 c.c. è imprenditore agricolo chi esercita una delle seguenti attività:

|

coltivazione del fondo - Utilizzo dei fondi rustici per la coltivazione di cereali, frutta, legumi ecc.; |

|

|

selvicoltura - coltivazione del bosco per la produzione di legname; |

|

|

allevamento - la nozione di allevamento comprende tutti gli animali in grado di fornire lavoro o prodotti (bovino, ovini, caprini, equini, animali da cortile, animali da pelliccia, api, bachi da seta ecc.; |

|

|

attività connesse alle precedenti - trasformazione o alienazione di prodotti agricoli, quando rientrano nel normale esercizio dell'agfricoltura. |

Sono considerati imprenditori agricoli anche coloro che si dedicano al cosiddetto agriturismo.

![]()

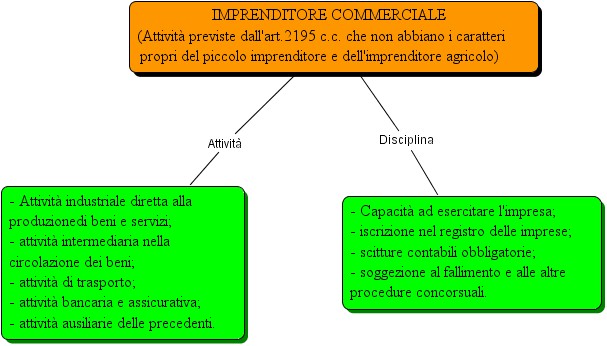

L'imprenditore è considerato commerciale quando esercita una delle seguenti attività:

|

attività industriale diretta alla produzione di beni e servizi (produzione di beni attraverso la trasformazione di materie prime o fornitura di servizi); |

|

|

attività intermediaria nella circolazione dei beni (acquisto e rivendita di beni, sia sul mercato interno che su quello internazionale; |

|

|

attività di trasporto per terra, per mare, per aria (trasporto sia di persone che di cose) |

|

|

attività bancaria ed assicurativa (attività bancaria in senso stretto, attività borsistiche, attività finanziarie in genere ed esercizio delle attività assicurative); |

|

|

altre attività ausiliarie delle precedenti (spedizioniere, agente di commercio). |

Sono considerate imprese commerciali anche quelle esercitate da enti pubblici economici (imprese costituite dallo Stato o da altri enti pubblici la cui attività è regolata dal diritto privato e che operano come se fossero delle imprese private).

(mappa)

L'impresa commerciale è disciplinata, come si è detto, in modo più rigoroso rispetto agli altri tipi di impresa. Ciò è dovuto al fatto che l'impresa commerciale comporta rischi economici e sorge quindi la necessità di tutelare i terzi che eventualmente avessero concesso dei crediti.

Tale rischio giustifica anzitutto il principio che esclude che un'impresa commerciale possa essere iniziata dagli incapaci assoluti (minori e interdetti) e dagli inabilitati. Il codice consente soltanto la continuazione di un'impresa commerciale già esistente, previa autorizzazione del tribunale su parere del giudice tutelare.

L'impresa commerciale fa spesso ricorso al credito e stringe rapporti con un numero considerevole di persone. E' necessario quindi un sistema di pubblicità mediante il quale i terzi siano posti in grado di conoscere le principali notizie su di un'impresa e sulle sue vicende.

Questa pubblicità si realizza mediante la iscrizione nel registro delle imprese, tenuto presso la Camera di commercio del capoluogo della provincia ove ha sede l'impresa. L 'iscrizione in detto registro ha la seguente funzione: i fatti non iscritti si presumono ignoti ai terzi; i fatti iscritti si presumono conosciuti dai terzi. Contro la prima presunzione è ammessa la prova contraria, viceversa il terzo non può dare la prova che non ha conosciuto i fatti o gli atti registrati.

Gli ausiliari dell'imprenditore

L'imprenditore spesso si avvale di collaboratori che devono essere in grado di concludere contratti con i terzi, devono quindi essere muniti di poteri di rappresentanza.

Particolare importanza assumono sotto questo profilo le figure dell'institore, del procuratore e dei commessi.

|

L'institore rappresenta l'imprenditore nell'esercizio o della intera impresa o di una sede secondaria o di un suo ramo. Il potere dell'institore si presume generale nel senso che egli può compiere tutti gli atti pertinenti all'esercizio dell'impresa cui è preposto. L'atto mediante il quale tali poteri gli sono conferiti prende il nome di procura institoria. Naturalmente egli non può mutare l'oggetto dell'attività né alienare o ipotecare immobili senza autorizzazione. |

|

|

I procuratori si distinguono dall'institore perché non hanno il potere di gestire l'impresa ma hanno il potere di compiere atti sotto la direzione dell'imprenditore. Si ritrovano specialmente nell'attività bancaria e sono rappresentati dai funzionari che hanno il potere di firmare per la banca. |

|

|

Infine, altri collaboratori dell'imprenditore commerciale con mansioni più modeste e con limitati poteri di rappresentanza, sono i commessi, i quali si distinguono in commessi viaggiatori e commessi di negozio. |

Le scritture contabili

L'imprenditore commerciale ha l'obbligo di conservare la corrispondenza e di tenere scritture, nelle quali deve registrare le operazioni relative all'impresa.

Ciò perché, l'attività commerciale si fonda sul credito e si intreccia con quella di altre persone. In caso di fallimento deve essere possibile indagare sul patrimonio dell'imprenditore.

I libri che l'imprenditore deve tenere sono:

|

il libro giornale, nel quale devono essere indicate , giorno per giorno, le operazioni relative all'esercizio dell'impresa; |

|

|

il libro degli inventari, che contiene gli inventari da redigersi all'inizio dell'attività e successivamente ogni anno; |

|

|

gli altri libri richiesti dalla natura e dalle dimensioni dell'impresa. |

Per evitare che i libri siano manipolati fraudolentemente, devono essere vidimati e numerati prima dell'uso.

Le scritture contabili hanno una particolare efficacia di prova. Secondo i principi generali, infatti, costituiscono sempre prova contro l'imprenditore, anche se siano irregolarmente tenute o non siano vidimate.

Se sono regolarmente tenute, possono anche far prova a favore dell'imprenditore purché si tratti di rapporti tra imprenditori e siano inerenti all'esercizio dell'impresa. Questa eccezione al sistema generale delle prove, secondo cui nessuno può costituire una prova a sé favorevole, si spiega considerando che l'annotazione contenuta sul libro di un imprenditore deve trovare riscontro sul libro dell'altro, con il quale il rapporto si è svolto.

E' da ricordare, infine, che le irregolarità nella tenuta dei libri contabili è punita con sanzioni penali solo in caso di fallimento, dando luogo ad una ipotesi di bancarotta semplice.

![]()

L'AZIENDA

L'art. 2555 c.c. definisce l'azienda "il complesso dei beni organizzati dall'imprenditore per l'esercizio dell'impresa".

I beni che compongono l'azienda possono essere:

|

materiali - in genere tutte le cose dotate di consistenza fisica come gli edifici, le scorte di magazzino, i macchinari ecc.; |

|

|

immateriali - diritti d'autore, brevetti industriali e i segni distintivi (ditta insegna e marchio). |

(mappa)

|

|

L'azienda può essere trasferita ad un soggetto diverso sia mortis causa sia per atto inter vivos. Qui ci occupiamo solo della seconda ipotesi.

I contratti che hanno per oggetto il trasferimento della proprietà a il godimento dell'azienda commerciale (usufrutto, affitto) richiedono la forma scritta solamente ai fini della prova del trasferimento e sono soggetti a trascrizione nel registro delle imprese. Se però tra i beni aziendali trasferiti vi sono beni immobili occorre che il loro trasferimento avvenga per atto scritto.

Elemento caratteristico dell'azienda è l'avviamento ovvero la capacità di produrre reddito, il cui valore economico viene calcolato al momento del trasferimento.

Il trasferimento o la concessione in godimento produce automaticamente i seguenti effetti:

divieto di concorrenza - chi aliena l'azienda deve astenersi per cinque anni, dall'iniziare una nuova impresa che per, oggetto, ubicazione o altre circostanze possa sviare la clientela dell'azienda ceduta (art. 2557 c.c.). Le parti possono pattuire anche un divieto più ampio, purché esso non impedisca ogni attività professionale dell'alienante;

successione nei contratti - salvo patto contrario, l'alienazione dell'azienda implica la successione dell'acquirente nei contratti stipulati per l'esercizio dell'impresa che non abbiano carattere personale (contratti di somministrazione di energia elettrica, acqua, contratti di lavoro (art. 2558). Tuttavia la legge attribuisce al contraente ceduto la facoltà di recesso per giusta causa da esercitarsi entro un breve termine;

cessione dei crediti - mentre ai fini dell'efficacia della cessione del credito è richiesta la notifica al debitore ceduto, in caso di cessione d'azienda la cessione dei crediti ha effetto in virtù della iscrizione del trasferimento nel registro delle imprese;

accollo cumulativo dei debiti - il creditore dell'azienda ceduta può rivolgersi sia contro l'alienante che contro l'acquirente. Per tutelare quest'ultimo è però necessario che i debiti risultino dai libri contabili obbligatori. Nel caso di debiti nascenti da contratti di lavoro è sufficiente che questi risultino dal libretto di lavoro o che, comunque, l'acquirente ne abbia avuto conoscenza all'atto del trasferimento.

I SEGNI DISTINTIVI DELL'AZIENDA

Le imprese, di regola agiscono in concorrenza con le altre che esercitano la medesima attività. E' perciò importante che ciascuna di esse sia riconoscibile per evitare confusione sia nell'attività che nei prodotti. Se infatti più imprenditori potessero usare gli stessi segni, questi non rappresenterebbero più strumenti di distinzione, ma di confusione. E dalla confusione potrebbero essere danneggiati non solo gli imprenditori ma anche i consumatori.

La legge prevede pertanto che ogni imprenditore abbia per i segni distintivi il diritto di uso esclusiva, ovvero diritti che gli consentono di opporsi all'eventuale adozione da parte di altri imprenditori di segni uguali o simili ai suoi, tali quindi, da creare confusione.

I segni distintivi sono la ditta, che serve ad individuare l'imprenditore, l'insegna che contraddistingue i locali in cui l'impresa opera, il marchio che individua i prodotti e i servizi che l'imprenditore offre sul mercato.

I segni distintivi devono essere leciti, cioè non in contrasto con la legge, con l'ordine pubblico e col buon costume; non devono essere decettivi, cioè idonei ad ingannare il pubblico sulla natura e sulle qualità dell'impresa e dei suoi prodotti e servizi; devono infine essere originali e nuovi. Un segno si dice originale quando non consiste nelle denominazione generica dell'attività, del prodotto o del servizio che deve contraddistinguere (calzaturificio, scarpa, penna, a meno che non siano accompagnate da ulteriori elementi caratterizzanti); si dice nuovo, quello che non è mai stato utilizzato.

La ditta

La ditta è il nome sotto il quale l'imprenditore svolge la sua attività. Essa può essere di fantasia, ma qualora si tratti di impresa individuale deve contenere almeno il cognome o la sigla dell'imprenditore. Nel caso di società di persone (S.n.c..., S.a.s.) si parla più propriamente di ragione sociale e deve contenere almeno il nome di uno dei soci. Se si tratta invece di società di capitali (S.p.a.., S.r.l. S.a.p.a.) il nome sotto il quale l'attività viene esercitata si indica col termine denominazione sociale che può essere anche solo di fantasia.

Il diritto esclusivo sulla ditta si acquista a titolo originario con l'uso di essa. Deve trattarsi però di ditta che non sia uguale o simile (novità) a quella usata da altro imprenditore che eserciti la stessa attività negli stessi luoghi. Una lavanderia, perciò, può avere la stessa ditta di una impresa di pompe funebri, e un negozio di alimentari a Termini può avere la stessa ditta di analogo negozio a Palermo.

Il diritto di esclusiva attribuisce la possibilità di imporre all'imprenditore che abbia adottato successivamente una ditta uguale o simile a cambiarla o modificarla.

Il diritto sulla ditta può acquistarsi anche a titolo derivativo mediante trasferimento per atto tra vivi o mortis causa. In questo caso si parla di ditta derivata.

E' da ricordare, infine, che la ditta non può essere trasferita separatamente dall'azienda cui si riferisce.

L'insegna

L'insegna, come si è detto, contraddistingue il locale o i locali ove l'impresa svolge la sua attività ed anche per essa valgono gli stessi principi previsti per la ditta. L'imprenditore ha, infatti, il diritto all'uso esclusivo dell'insegna prescelta e può opporsi ad altri che dopo di lui volessero utilizzare una insegna uguale o simile.

Il marchio

Il marchio è il più importante segno distintivo e può consistere in una parola, una figura o nella combinazione di parole e figure che contraddistinguono i prodotti di un'impresa. Il diritto all'uso esclusivo del marchio si acquista con l'uso o con la registrazione. In entrambi i casi dovrà trattarsi di marchio nuovo ed originale, nonché lecito e non decettivo. La registrazione può valere in campo nazionale o internazionale.

(Curiosità)

|

DITTA E' un termine derivato dalla formula utilizzata dai commercianti di Venezia intorno al 1600. Essi, infatti, iniziavano le loro lettere con la formula: la detta compagnia |

INSEGNA Deriva dal latino "insignem" ovvero che si distingue nel segno. |

Marchio Deriva dal verbo francese "marchier" con il significato di contrassegnare.

|